Update2026.05.21 목

[버핏연구소=이승윤 기자] 제이엔케이글로벌(회장 김방희. 126880)이 1월 석유와가스주 저PER 1위를 기록했다.

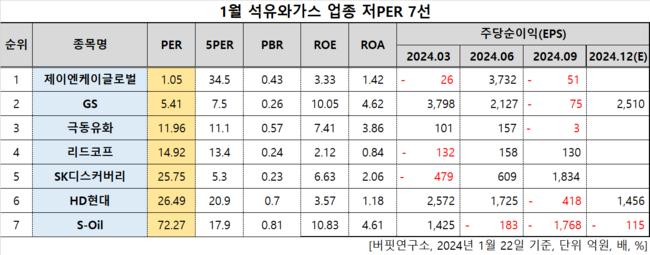

1월 석유와가스주 저PER 7선. [자료=버핏연구소]

1월 석유와가스주 저PER 7선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 제이엔케이글로벌은 1월 석유와가스주 PER 1.05배로 가장 낮았다. 이어 GS(078930)(5.41), 극동유화(014530)(11.96), 리드코프(012700)(14.92)가 뒤를 이었다.

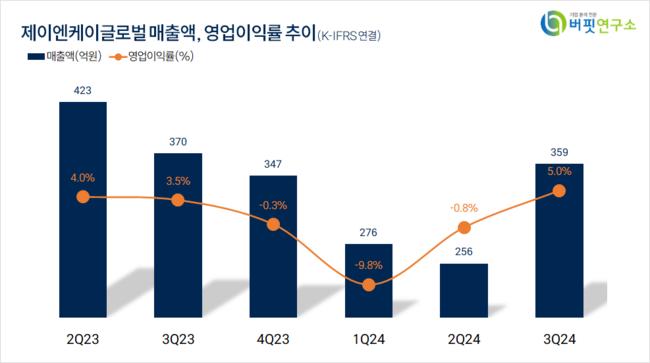

제이엔케이글로벌 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

제이엔케이글로벌 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

제이엔케이글로벌은 지난 3분기 매출액 359억원, 영업손실 18억원을 기록하며 전년 동기 대비 매출액은 2.97% 감소, 영업이익은 38.46% 증가했다(K-IFRS 연결).

지난달 24일 인도법인 JNK India Limited 주식 172만2050주를 처분하기로 결정했다. 처분금액은 약 188억원, 처분 후 소유주식수는 832만5201주, 지분율은 14.92%다.

22일 오후 1시 22분 기준 주가는 3690원에 거래되고 있다. 전일종가보다 1.9% 증가했다.

회사는 산업용가열로 전문기업다. 1998년 9월 설립됐고 2011년 1월 코스닥에 상장했다.

[관심종목] 126880: 제이엔케이글로벌, 078930: GS, 014530: 극동유화, 012700: 리드코프, 006120: SK디스커버리, 267250: HD현대, 010950: S-Oil

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>