Update2026.08.07 금

[버핏연구소=이승윤 기자] NH투자증권이 22일 SK하이닉스(000660)에 대해 AI의 핵심인 eSSD와 HBM3E 비중 증가로 견조한 실적을 유지할 수 있을 것이라며, 투자의견 ‘매수’와 목표주가 26만원을 유지했다. SK하이닉스의 전일 종가는 21만8000원이다.

NH투자증권의 류영호 애널리스트는 “현재 시장은 메모리 가격의 하락과 하반기 수요개선에 대한 기대감이 공존하고 있다”며 “SK하이닉스는 경쟁사 대비 고부가가치 제품 비중이 높아 과거와 같은 하락 사이클 영향은 제한적이고 전방 산업 수요 개선이 추가적으로 악화돼도 출하 조정을 통해 일정 수준 이상 수익성을 유지할 수 있는 체력도 있다”고 전했다.

SK하이닉스 매출액 비중. [자료=버핏연구소]

SK하이닉스 매출액 비중. [자료=버핏연구소]

그는 “최근 발표한 TSMC 실적에서 AI수요가 여전히 강하다는 것이 확인됐고 이는 SK하이닉스의 강점인 HBM과 eSSD의 수혜가 지속되고 있다는 뜻”이라며 “다만 최근 최대 고객사인 엔비디아 제품에 대한 다양한 노이즈가 있어 제품별 공급 시기의 차이가 발생할 수 있다”고 밝혔다.

또 “단기적으로는 엔비디아의 실적발표가 주가에 중요한 이벤트가 될 것이며 전고점을 돌파하기 위해 메모리 업황 개선도 필연적”이라며 ”최근 경쟁사 대비 강한 주가 움직임이 부담일 수 있으나 여전히 매력적”이라고 판단했다.

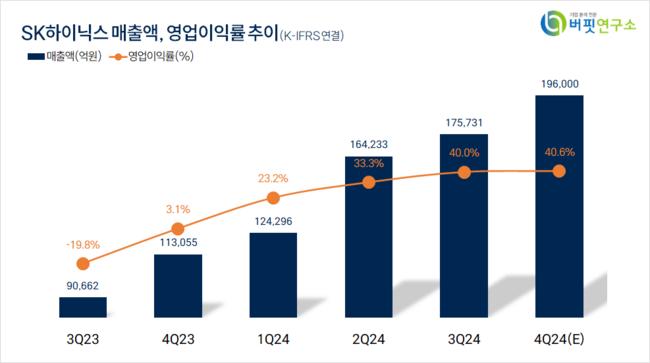

한편 “4분기 매출액 19조6000억원(YoY +73.1%), 영업이익 7조9500억원(YoY +2,200%)을 기록하며 시장예상에 부합할 것”이며 “에스파는 오는 3월, NCT WISH는 오는 6월 투어가 종료되는데 다음 투어 규모 및 활동 성과에 주목할 필요가 있다”고 밝혔다.

끝으로 “4분기 비트그로스(메모리 용량 1비트 당 생산량 증가율)는 DRAM과 NAND 각각 +5.3%, +11.6%, ASP는 각각 +4.2%, -3.0%일 것”이라며 “1분기는 통상적인 비수기와 함께 영업이익은 전분기대비 하락할 것으로 보이나 실적은 경쟁사 대비 여전히 견조할 것”으로 기대했다.

SK하이닉스는 지난 2012년 SK그룹에 편입된 메모리 반도체 생산·판매 업체로 2023년 기준 매출액은 32.8조원(-26.6% yy)이며 제품별 매출 비중은 DRAM 약 63%, NAND 약 26%, 기타 제품 약 11%로 구성된다. 2023년 매출액 기준 제품별 시장 점유율은 DRAM 2위(31%), NAND 2위(19%, 솔리다임 포함) 수준이다. DDR5, HBM 등 고성능, 고용량 메모리 기술이 경쟁사보다 우수하며, HBM 시장 내 경쟁력을 유지할 것으로 전망된다.

SK하이닉스. 매출액액 및 영업이익률. [자료=버핏연구소]

SK하이닉스. 매출액액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>