Update2026.05.26 화

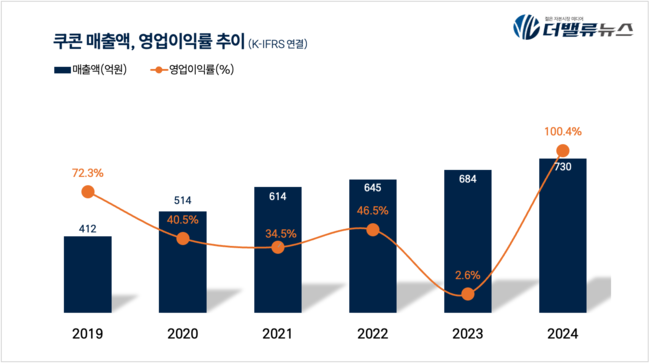

쿠콘(대표이사 김종현, 294570)이 2024년 연간 매출액 730억원을 달성했다고 20일 공시했다(K-IFRS 연결). 이는 전년 대비 6.7% 증가한 수치다. 당기순이익은 164억원을 기록하며 지속적인 성장세를 이어갔다.

쿠콘 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

쿠콘 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

대출비교 서비스가 기대보다 낮은 성장세를 보였지만 금융정책 변화로 비대면 서류 제출이 증가해 관련 API 매출은 20% 성장했다.

페이먼트 사업은 실명 가상계좌 서비스의 거래량 증가에 따라 가상계좌 매출이 20% 성장했다. 대형 고객사 유치 연기로 인해 목표치에는 미달했지만 간편결제 서비스 매출이 소폭 증가했다.

2025년 쿠콘은 ‘해외 결제’, ‘레그테크’ 등의 신사업을 실시한다. 외국인 국내 소비 10조, 온라인 해외 결제 6조7000억원에 달하는 해외 결제 비즈니스는 해외 결제 및 정산 인프라 구축을 본격화하며 장기적 매출 증대에 나설 계획이다. 또 금융업 등 산업 전반에 걸친 규제를 혁신 IT 기술로 극복하는 레그테크 상품을 출시하고 확대할 계획이다.

자사주 매입, 영업이익에 따른 배당 금액 증대, 차등 배당 및 중간 배당 제도 도입, 회계 투명성 확보를 위한 내부경영관리체계 강화에도 나설 예정이다.

김종현 쿠콘 대표이사는 “향후 쿠콘은 국내 대표 비즈니스 데이터 플랫폼 1위 기업을 넘어 글로벌 결제 시장 진출, 혁신 IT 기술이 결합된 상품 출시를 준비하고 있다”며 “자사주 매입과 배당 증액, 적극적인 IR 등을 통해 주주들에게 성장성과 경영 투명성을 알려 쿠콘 비전을 믿고 투자할 수 있는 회사를 만들어 나가겠다”고 덧붙였다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>