Update2026.06.01 월

[버핏연구소=권소윤 기자] NH투자증권이 21일 쏘카(403550)에 대해 지난해 3분기 카셰어링만으로 흑자 전환 달성, 4분기에는 중고차 매각 재개로 영업이익 개선이 이어졌다며 올해는 매 분기 영업이익 개선이 예상된다고 밝혔다. 다만 투자의견과 목표주가는 평가하지 않았다. 쏘카의 전일 종가는 1만5200원이다.

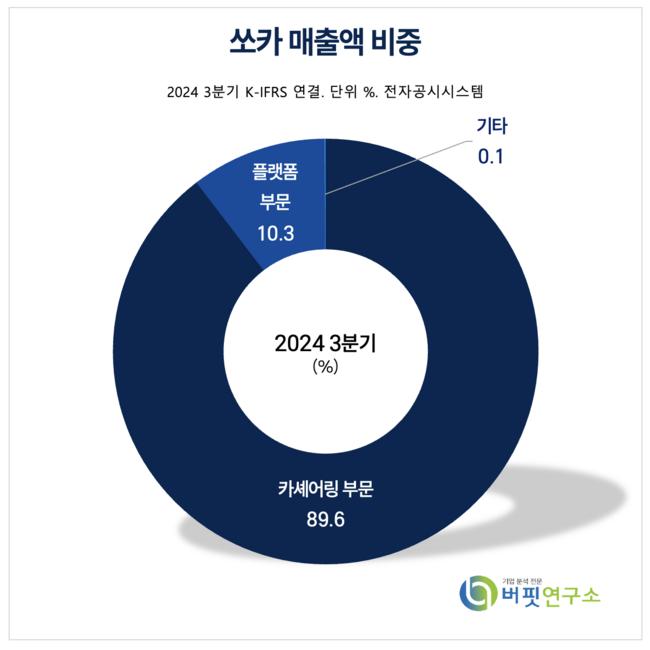

쏘카 매출액 비중 [자료=쏘카 3분기 보고서]

쏘카 매출액 비중 [자료=쏘카 3분기 보고서]

백준기 NH투자증권 연구원은 “쏘카는 지난해 4분기 매출액 1224억원(전년대비+27.3%), 영업이익 30억원(전년대비 흑자전환)을 달성했다”며 “지난 3분기에는 카셰어링만으로 흑자 전환에 성공, 4분기부터 중고차 매각이 재개돼 올해 매 분기 영업이익 개선이 예상된다”고 평가했다.

백준기 연구원은 “소비 경기 둔화는 동사에 부정적 영향을 줄 듯 보이지만 합리적 소비 수요를 늘려 오히려 사용자 확대 측면에서는 긍정적이다”고 덧붙였다.

백 연구원은 “이에 쏘카는 올해 20대 고객 유입 위해 가격 시스템을 조정하며 시장 점유율 확대 예상, 비딩 통한 보혐료 절감, 부름 및 편도 서비스 확대로 마진율 개선도 가능하다”고 밝혔다. 또한 “올해 5500대 중고차 매각이 예상, 판매되는 차량의 매출 총이익률은 30% 이상을 전망한다”고 덧붙였다.

그는 “북미 로보택시 사업 공개로 국내 자율주행 차량 서비스에 대한 기대도 높아지고 있다”며 “국내는 오는 2027년 레벨4(운전자 개입 최소화) 완전 자율주행차 상용화를 목표로 추진중인 상황, 동사가 카셰어링 사업자로서 적합한 차량 공유 모델을 보유하고 있어 기업가치 제고를 기대한다”고 밝혔다.

이어 “동사는 올해 연간 매출액 5280억원(전년대비+22.3%), 영업이익 232억원(전년대비 흑자전환)이 전망되고 카셰어링 사업 LTV(고객당생애주기이익) 확대, 비용 절감 효과가 지속되며 본격적인 턴어라운드를 시현할 것으로 예상한다”고 분석을 마쳤다.

쏘카는 2011년 설립된 국내 최대 카셰어링 플랫폼으로, 10분 단위로 차량을 대여할 수 있는 서비스를 운영하고 있다. 지난해 누적 회원 1000만 명을 돌파하며 국내 No.1 카셰어링 기업으로 입지를 다지고 있다.

쏘카 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

쏘카 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>