Update2026.05.22 금

[버핏연구소=권소윤 기자] DS투자증권이 26일 셀트리온(068270)에 대해 4분기 실적이 시장 기대치를 소폭 하회했지만, 유럽 지역 바이오시밀러 매출 성장이 긍정적이라며 투자의견 ‘매수’를 유지, 목표주가 24만원으로 하향했다. 셀트리온의 전일 종가는 17만4100원이다.

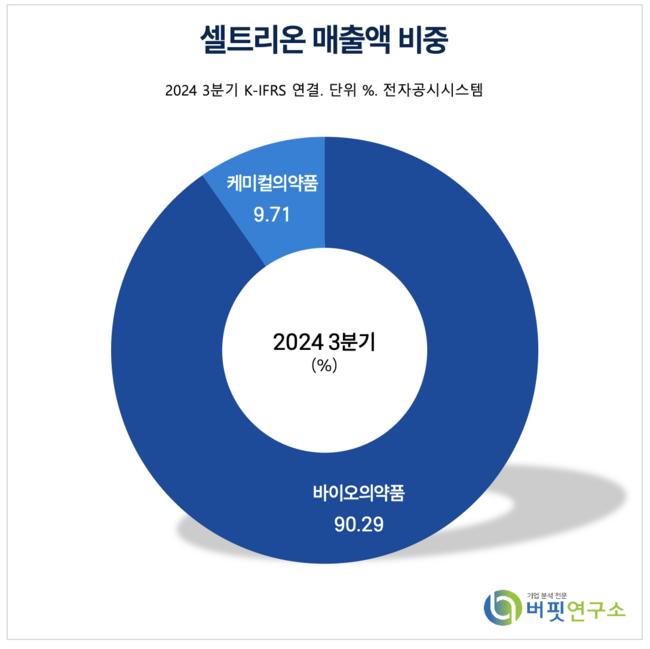

셀트리온 매출액 비중 [자료=셀트리온 3분기 보고서]

셀트리온 매출액 비중 [자료=셀트리온 3분기 보고서]

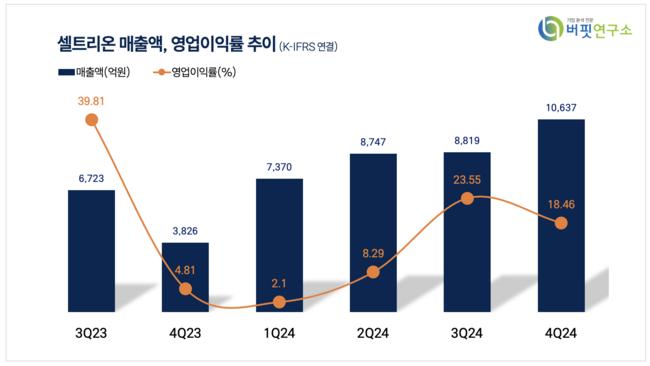

김민정 DS투자증권 연구원은 “셀트리온의 4분기 매출액 1조637억원(전년대비 +81.8%), 영업이익은 1964억원으로 컨센서스를 소폭 하회했다”며 “미국에서의 짐펜트라 매출이 약 280억원 수준으로 기대보다 성장 속도가 느렸다”고 밝혔다.

그러나 “램시마SC(약 1700억원), 베그젤마, 유플라이마 등 후속 바이오시밀러가 유럽 시장에서 빠르게 성장, 베그젤마의 미국 시장 침투도 두드러지고 있다”며 “이러한 요인이 실적을 일부 상쇄했다”고 분석했다.

김민정 연구원은 “지난해 12월부터 3공장이 본격적으로 가동되면서 초기 운영 비용이 발생해 매출 원가율이 48.9%(전 분기 대비 +1.4%p)로 상승했지만 기타 매출 원가 및 판관비에서 발생한 일시적 비용(프랑스 M-contribution)을 제외하면 향후 영업이익 개선 속도는 더욱 빨라질 것”이라 전망했다.

김 연구원은 “올해 셀트리온은 후속 바이오시밀러와 짐펜트라의 매출 증가에 힘입어 연간 매출 4조3801억원(전년대비 +23.1%), 영업이익 1조3053억원(전년대비 +165.3%, 영업이익률 29.8%)을 기록할 것”이라 예상했다.

그는 “지난해 4분기 기준 램시마SC, 유플라이마, 베그젤마, 스테키마 등으로 구성된 ‘Young 포트폴리오’의 매출 비중이 약 46.2%로 증가했다”며 “올해 신규 품목인 스테키마(미국), 스토보클로 & 오센벨트(프롤리아 & 엑스지바 바이오시밀러), 앱토즈마(악템라 바이오시밀러) 등의 출시가 예정돼 있어 Young 포트폴리오의 비중 확대 및 매출 원가율 개선이 기대된다”고 덧붙였다.

이어 “짐펜트라의 매출 성장 속도와 매출 원가 하락 속도가 예상보다 느려 올해 EBITDA(영업이익 + 감가상각비)를 소폭 하향 조정했지만, 바이오시밀러의 유럽 매출이 고성장세를 이어가고 있어 장기적인 성장 가능성에는 변함이 없다”고 평가했다.

셀트리온은 1991년 생명공학 기술 및 동물세포 대량 배양 기술을 기반으로 설립, 2018년 유가증권시장에 상장했다. 주요 사업은 항체 의약품의 개발 및 생산이며, 램시마, 트룩시마, 허쥬마 등 6개의 바이오시밀러와 자가면역질환 치료제 ‘짐펜트라’를 보유하고 있다.

셀트리온 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

셀트리온 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>