Update2026.06.01 월

[버핏연구소=김호겸 기자] DS투자증권은 20일 하이트진로(000080)에 대해 내수 소비 경기 부진에도 지속적인 비용 효율화로 수익 개선이 기대되고 2027년 베트남 공장을 통해 본격적인 해외 실적 성장을 시현하며 주가 레벨업이 기대된다며 투자의견은 매수, 목표주가는 2만8000원을 유지했다. 하이트진로의 전일 종가는 1만9430원이다.

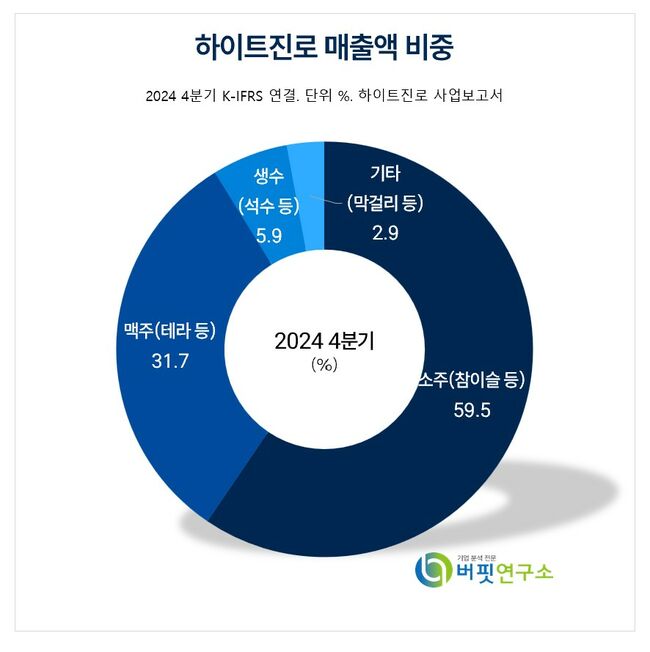

하이트진로 주요품목 매출 비중. [자료= 하이트진로 사업보고서]

하이트진로 주요품목 매출 비중. [자료= 하이트진로 사업보고서]

하이트진로는 지난해 4분기 연결 실적으로 매출액 6271억원(YoY +1%), 영업이익 213억원(YoY -28%), 연간 실적으로 매출액 2조5992억원(YoY +3%), 영업이익 2081억원(YoY +68%)을 기록했다.

맥주 부문 매출액은 1789억원(YoY -7%), 영업손실 44억원(YoY 적자전환)을 기록해 시장 부진 및 MS 축소가 이어졌다. 소주 부문 매출액은 3951억원(YoY +5%), 영업이익 330억원(YoY +10%)으로 MS 상승하며 방어했다.

장지혜 DS투자증권 연구원은 광고 판촉비용 절감에도 지난해 매출 성장 둔화와 기타 판관비용 증가로 부진한 실적을 기록했지만, 하이트진로의 올해 연간 실적은 매출액 2조6392억원(YoY +1.5%), 영업이익 2294억원(YoY +10%)으로 전망했다. 주류 음용 문화 변화와 내수 소비 경기 부진으로 외형 성장은 제한적이나 소주 중심 MS 확대, 판관비용 효율화와 전년도 발생한 일회성 비용 기저효과로 올해 수익성이 개선될 것으로 기대했다.

장 연구원은 하이트진로의 해외 소주 수출 성과는 견조한데, 소주와 기타제재주 매출 중 수출 실적은 지난해 1534억원(YoY +10%)으로 성장했고 비중도 11%까지 확대됐다고 분석했다. 특히 올해도 일본을 비롯한 중국, 미국, 베트남 등 해외 주요 국가에 마케팅을 강화하며 해외 실적 성장을 이어갈 것으로 전망했다. 또 베트남에 건립 중인 첫 해외 생산 공장은 내년 완공 후 2027년 본격적인 가동을 시작하며 해외 실적 성장을 견인할 것으로 내다봤다.

하이트진로 영업부문은 맥주사업, 소주사업, 생수사업 및 기타사업부문으로 구성돼 있으며, 이 중 맥주사업과 소주사업이 매출의 상당 부분을 차지하고 있다. 2023년 4월 출시한 신제품 켈리는 2024년 3분기까지 누적 판매량 약 5억3000만병을 돌파하며, 테라와 연합한 판매 및 매출 증대의 성과를 이루기도 했다.

이트진로 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

이트진로 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>