Update2026.05.21 목

[버핏연구소=권소윤 기자] NH투자증권이 16일 셀트리온(068270)에 대해 1분기 실적은 기대에 미치지 못할 것으로 예상되나, 연간 실적 고성장 기대감 및 합리적인 밸류에이션은 유효하다고 평가했다. 연중 주가 반등 단초로 미국 신규 성과가 기대된다며 투자의견 ‘매수’ 유지, 목표주가 23만원으로 하향했다. 셀트리온의 전일종가는 15만9800원이다.

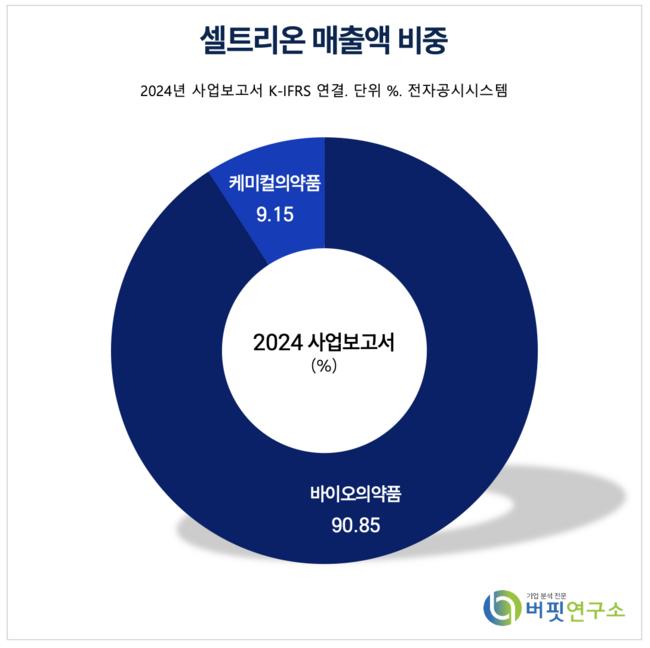

셀트리온 매출액 비중 [자료=2024년 셀트리온 사업보고서]

셀트리온 매출액 비중 [자료=2024년 셀트리온 사업보고서]

한승연 NH투자증권 연구원은 “투자의견 ‘매수’를 유지하나, 2026년 EBITDA(법인세·이자·감가상각 전 영업이익) 추정치가 2조1428억원에서 1조9758억원으로 하향돼, 목표주가를 조정했다”고 밝혔다.

특히 “최근 미국 의약품 품목 관세와 1분기 실적 우려로 주가가 선제 하락했다”며 “1분기 예상 실적은 매출 8731억원(전년대비 +19%), 영업이익 1598억원(영업이익률 18%)으로 컨센서스를 하회할 것으로 보인다”고 평가했다.

이어 “바이오시밀러 매출은 7929억원(전년대비+22%), 비(Non)-바이오시밀러 매출은 802억원(전년대비-7%)으로 기존 추정치 대비 각각 1007억원, 353억원 낮을 전망”이라며 “램시마IV, 트룩시마, 짐펜트라 등 주요 품목의 4분기 집중 판매 기저효과로 1분기 부진이 예상된다”고 밝혔다.

영업이익률 역시 예상보다 낮다. 기존 추정치(22.5%) 대비 4.2%p 하락한 18.3%로, 그는 “외부 CMO(위탁생산) 물량이 1분기에 집중되면서 원가율이 49.9%까지 상승했기 때문”이라고 설명했다.

하지만 연간 실적 성장세는 여전히 긍정적이다. 한 연구원은 “셀트리온의 올해 매출액은 4조3358억원(전년대비+22%), 영업이익은 1조567억원(영업이익률 24%)으로 추정된다”며 “12개월 선행 EV/EBITDA는 25배로, 밸류에이션은 여전히 합리적인 수준”이라고 밝혔다.

무엇보다 “주가 반등의 실마리는 미국 내 성과에서 찾을 수 있다”는 점을 강조했다. “미국 생산 공장 가동, Private Label(자사 상표 제품) 전략, 짐펜트라의 본격 유통 등이 주요 촉매가 될 것”이라고 평가했다.

이어 “2분기부터는 합병 효과로 인한 원가율 개선이 가시화될 것이란 기대한다”며 “합병 이후 통합 생산 효율 개선이 본격화되면서 수익성 회복 흐름이 나타날 것”이라고 중장기 성장성에 대한 신뢰를 유지했다.

셀트리온은 1991년 생명공학 기술 및 동물세포 대량 배양 기술을 기반으로 설립, 2018년 유가증권시장에 상장했다. 주요 사업은 항체 의약품의 개발 및 생산이며, 램시마, 트룩시마, 허쥬마 등 6개의 바이오시밀러와 자가면역질환 치료제 ‘짐펜트라’를 보유하고 있다.

셀트리온 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

셀트리온 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>