Update2026.05.22 금

[버핏연구소=김호겸 기자] DB증권이 TCC스틸(002710)에 대해 과거 멀티플이 지나치게 높았기에 2026년 실적 추정치 하향은 정상적인 조정이며, 이에 실적 턴어라운드 시기가 멀었다는 점을 고려해 긴 호흡으로 접근을 추천한다며 투자의견은 매수를 유지하고, 목표주가는 2만9000원으로 하향했다. TCC스틸의 전일 종가는 2만600원이다.

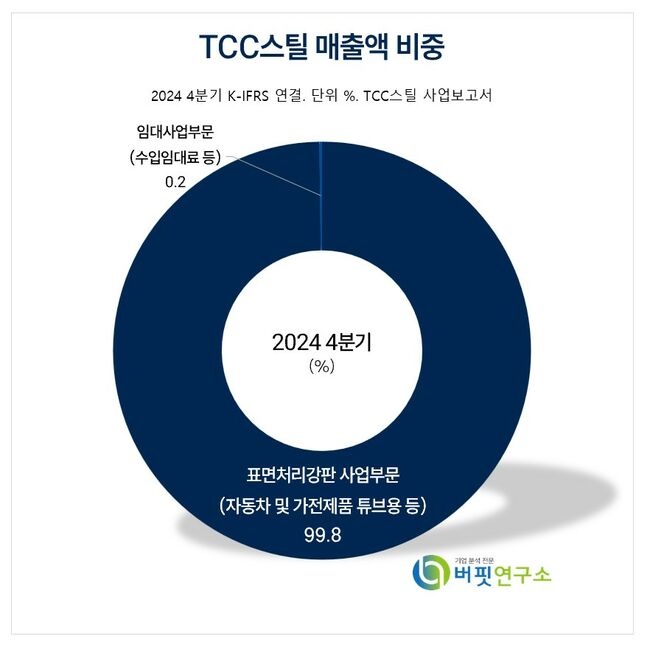

TCC스틸 주요품목 매출 비중. [자료= TCC스틸 사업보고서]

TCC스틸 주요품목 매출 비중. [자료= TCC스틸 사업보고서]

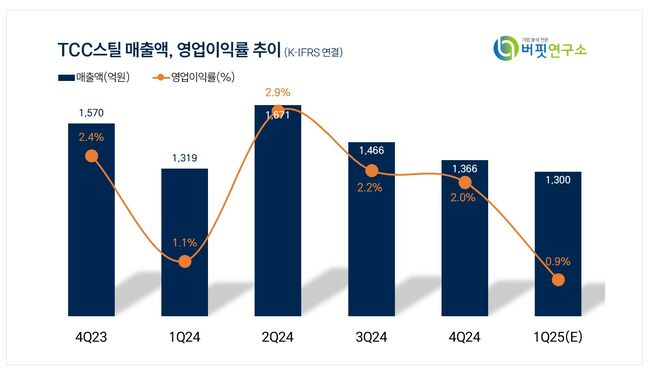

안회수 DB증권 연구원은 TCC스틸의 올해 1분기 실적으로 매출액 1300억원(YoY -1.4%, QoQ -4.8%), 영업이익 12억원(YoY -21%, QoQ -58%)을 전망했다. TCC스틸의 1분기 주석도금·크롬처리산강판 수출 물량은 약 QoQ -14% 하락했다. 니켈도금강판 수출데이터는 물량이 YoY -23%로 크게 감소했고 ASP는 QoQ -3% 하락했다. 주석도금강판의 주요 전방인 캔음료 산업이 큰 동남아 지역에 일본·중국 기업들의 진출이 늘어나고 있고, 니켈도금강판 전방인 원통형 전지 업황은 부진한 상황이다.

안 연구원은 니켈도금강판 20만톤 CAPA 기준 현 가동률은 20~30% 수준으로 추정했다. 가동률 본격 증가 시작은 2026년으로 전망했다. LGES 미국 애리조나 16Gwh 공장 가동 시 연간 2만톤의 수요 증가 효과를 기대했으며, 50%의 가동률 확보가 가능할 것으로 내다봤다. 2026년 이후부터는 테슬라(Tesla)뿐만 아니라 리비안(Rivian), 메르세데스-벤츠(Mercedes-Benz)까지 46파이 원통형 탑재를 계획 중이며, 추가 업사이드는 삼성SDI의 46파이 고객사 확보 시 생길 수 있을 것으로 예상했다.

TCC스틸은 식음료 및 산업 포장용기와 전자제품에 쓰이는 주석도금강판·전해크롬산처리강판·니켈도금강판·동도금강판·수퍼틴·라미네이트강판 등을 생산하는 표면처리강판 전문제조업체다. 주 수요자는 제관업체, 왕관업체 등이 있으며, 국내 주석도금강판 시장은 국내 3개의 석도사가 공급하고 있는 시장구조로 영업 안전성이 높은 편이다. 매출에서 수출이 차지하는 비중은 60%로 동아시아 지역 및 미주지역 등 다양한 국가에 판매하고 있다.

TCC스틸 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

TCC스틸 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>