Update2026.05.21 목

[버핏연구소=권소윤 기자] 다올투자증권이 29일 넷마블(251270)에 대해 1분기 예상 매출액과 영업이익이 모두 컨센서스에 부합, 1분기가 올해 실적 저점으로 향후 신작 출시 효과가 가속화될 전망이라며 투자의견 ‘매수’ 유지, 적정주가 6만3000원으로 상향했다. 넷마블의 전일종가는 4만4850원이다.

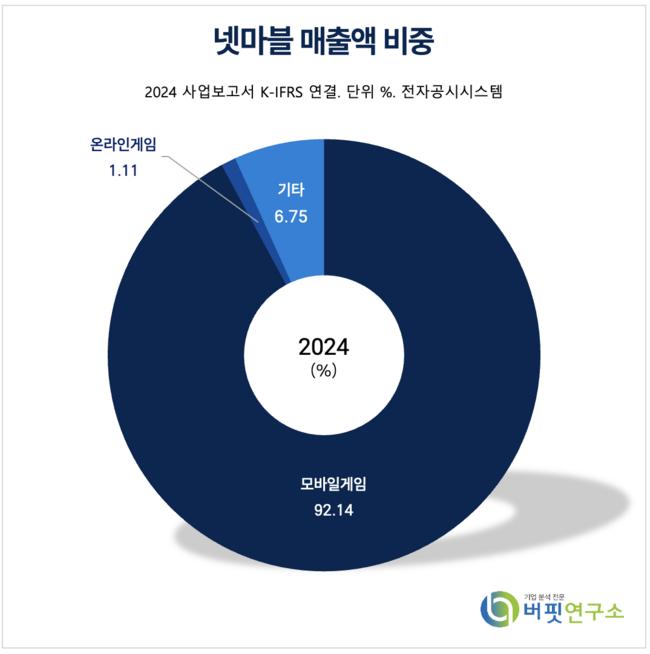

넷마블 매출액 비중 [자료=2024년 넷마블 사업보고서]

넷마블 매출액 비중 [자료=2024년 넷마블 사업보고서]

김혜영 다올투자증권 연구원은 “1분기 예상 연결 매출액은 5628억원(전년대비-3.9%), 영업이익 271억원(전년대비+634%)를 전망한다”며 “매출액과 영업이익 모두 시장 컨센서스에 부합할 것”이라고 밝혔다.

특히 “Lotsa Slots(슬롯머신 모바일 게임)과 Cash Frenzy(카지노형 모바일 게임)의 매출 순위는 각각 31위와 43위로 전분기(지난해 4분기) 29위, 41위 대비 소폭 하락”했지만 “평균 환율이 전분기 1400원에서 1453원으로 약 4% 상승해 매출 상승 효과를 전망한다”고 평가했다.

이어 “지난달 20일에 출시된 ‘RF 온라인 넥스트’는 3월 중 구글플레이 및 앱스토어에서 6일간 매출 순위 1위를 유지했다”며 “1분기 매출 반영 일수는 11일로 적지만 220억원의 매출이 전망된다”고 밝혔다.

김혜영 연구원은 “‘MCOC(마블 콘테스트 오브 챔피언스)’의 매출 순위는 전분기 54위에서 75위로 크게 하락했다”며 “외부 IP(지식재산권) 노후화로 매출이 점진적으로 감소, 자체 IP 매출이 발생하고 있어 지급 수수료는 전분기 대비 감소한 1942억원(매출액 대비 34.5%)을 전망한다”고 분석했다.

이어 “다음달 15일에는 ‘세븐나이츠 리버스’가 출시 예정, 오는 6월 중에는 ‘왕좌의 게임: 킹스로드’ 출시가 전망”된다며 “올해 하반기 예정된 5개의 게임 중에서도 지연되는 작품이 없다는 점도 긍정적”이라고 평가했다.

김 연구원은 “비용 통제가 지속되는 상황에서 신작 출시 모멘텀이 가속화될 전망”이라며 “이에 연간 이익을 상향 조정, 기존 적정주가 5만8000원에서 6만3000원으로 변경하고, ‘게임 산업 차선호주’로 제시한다”고 설명했다.

넷마블은 모바일 게임 개발 및 퍼블리싱 사업을 영위하며 주요 라인업으로 ‘마블 콘테스트 오브 챔피언스’, ‘잭팟월드’, ‘세븐나이츠’, ‘몬스터길들이기’ 등이 있다.

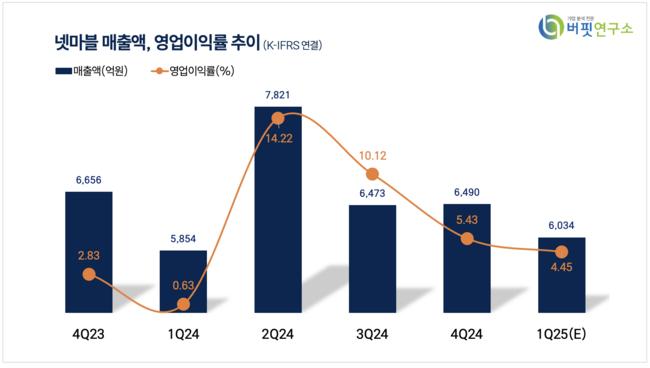

넷마블 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

넷마블 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>