Update2026.05.21 목

[버핏연구소=권소윤 기자] KB증권이 10일 현대건설(000720)에 대해 원전 EPC(설계·조달·시공) 기업으로 거듭나며 저평가 단계가 마무리되고 주가가 리레이팅(재평가)될 시점이라고 전했다. 이에 투자의견 ‘매수’ 유지, 목표주가 9만4000원으로 상향했다. 현대건설의 전일 종가는 6만8300원이다.

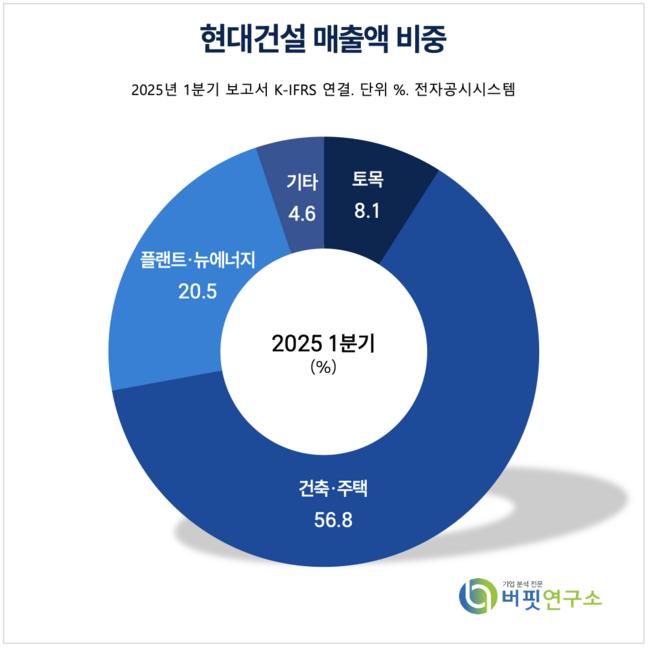

현대건설 매출액 비중 추이 [자료=2025년 현대건설 1분기 보고서]장문준 KB증권 연구원은 “올해 현대건설의 주가가 150% 이상 상승하며 명실상부 원전 EPC기업으로 자리잡았다”며 “현재 주가는 12개월 선행 PBR(주가순자산비율) 기준 0.87배 수준으로 단순 저평가 해소를 넘어 시장 내 현대건설에 대한 인식 전환이 이뤄지고 있다”고 밝혔다.

현대건설 매출액 비중 추이 [자료=2025년 현대건설 1분기 보고서]장문준 KB증권 연구원은 “올해 현대건설의 주가가 150% 이상 상승하며 명실상부 원전 EPC기업으로 자리잡았다”며 “현재 주가는 12개월 선행 PBR(주가순자산비율) 기준 0.87배 수준으로 단순 저평가 해소를 넘어 시장 내 현대건설에 대한 인식 전환이 이뤄지고 있다”고 밝혔다.

장문준 연구원은 “현대건설의 최근 주가흐름은 두산에너빌리티 등 대표 원전 관련주와 같이 간다”며 “주가는 이제 건설경기보다 원전산업 흐름에 더 민감하게 반응하고 전통적인 국내 건설주의 밸류에이션 잣대는 더이상 유효하지 않다”고 평가했다.

장 연구원은 “이에 새로운 피어(peer, 동집단) 비교와 밸류에이션 적용이 필요하다”며 “현대건설은 Vinci(프랑스), AtkinsRealis(캐나다), L&T(인도) 등 원전 수행 이력을 보유한 글로벌 EPC 기업과의 비교가 더 타당한 국면에 진입했다”고 분석했다.

위 기업들은 평균적으로 26.5배의 PER(주가수익비율), 3.7배의 PBR(25E 기준)에서 거래되고 있다. 이에 그는 “현대건설의 국내외 원전 프로젝트 수행 경험 및 글로벌 파트너십을 통한 수주 파이프라인 등을 감안하면 오히려 멀티플 할증 이유가 더 많다”고 전했다.

유사한 사례 역시 한국 주식시장에 이미 존재한다. 현대로템은 불과 2~3년 전만 해도 주로 글로벌 철도차량 제조사와 비교되던 기업이었으나 방산 비즈니스 본격화로 시장은 한화에어로스페이스, LIG넥스원 등 방산기업과 비교하기 시작했다. 이처럼 피어의 전환은 곧 멀티플(주가가치를 판단하는 지표, PER·PBR 등) 구조의 변화로 이어졌고 구조적 리레이팅을 가능하게 했다.

이어 “현대건설도 이와 유사한 변곡점에 접어들고 있다”며 “오는 하반기부터 원전 사업에서의 성과가 가시적으로 나타나며 글로벌 원전 기업과의 비교가 더욱 당위성을 갖게 될 것이다”고 예측했다. 덧붙여 “리레이팅이 멀지 않았다”고 밝혔다.

현대건설은 토목부문, 건축·주택부문, 플랜트·뉴에너지부문을 주요 사업으로 영위하고 있다. 에너지사업 중심의 성장, 해외 선진시장 진출 확대, 핵심상품 지배력 강화를 중심으로 2030년 중장기 전략을 실행하고 있다.

현대건설 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

현대건설 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>