Update2025.06.30 월

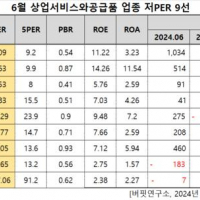

아이디스홀딩스(대표이사 김영달. 054800)가 6월 컴퓨터와주변기기 고ROE+저PER+저PBR 1위를 기록했다.

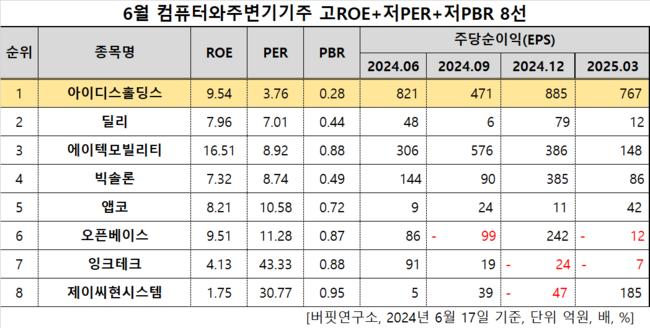

6월 컴퓨터와주변기기 고ROE+저PER+저PBR 8선. [자료=한국거래소. 버핏연구소]

6월 컴퓨터와주변기기 고ROE+저PER+저PBR 8선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 아이디스홀딩스가 6월 컴퓨터와주변기기 고ROE+저PER+저PBR 1위를 차지했으며, 딜리(131180), 에이텍모빌리티(224110), 빅솔론(093190)가 뒤를 이었다.

아이디스홀딩스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

아이디스홀딩스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

아이디스홀딩스는 지난 1분기 매출액 2029억원, 영업이익 188억원을 기록하며 전년동기대비 매출액은 10.33%, 영업이익은 74.07% 증가했다(K-IFRS 연결).

김영달 아이디스홀딩스 회장과 특수관계인 4명은 지난 3월 20일 경영권 강화를 위해 지분을 51.9%에서 53.93%로 확대했다. 김 회장 개인은 블록딜을 통해 0.97%(10만주)를 매입하며 지분을 33.09%에서 34.05%로 늘렸다. 김 회장은 지분 인수 전에도 아이디스홀딩스의 최대주주였다.

부동산 개발 자회사인 씨앤에이코리아(C&A)도 2020년 3월부터 2022년 11월까지 장내매수를 통해 2.55%(30억원), 지난해 12월 5.4%(61억원)를 매입하며 현재 지분 8.91%를 확보했다.

회사는 영상기기를 개발, 제조, 판매한다. 1997년 9월 설립돼 2001년 9월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>