Update2026.05.21 목

[버핏연구소=이승윤 기자] IBK증권은 2일 S-OIL(010950)에 대해 올해 하반기에 정제마진이 개선이 예상돼 상반기를 저점으로 실적 반등이 있을 것이라며, 투자의견 ‘매수’와 목표주가 8만원을 유지했다. S-OIL의 전일 종가는 5만4400원이다.

이동욱 IBK증권 애널리스트는 “멕시코, 중국에서 신규 정제 설비가 가동되나 올해 세계 정제 설비 순증 물량은 S-OIL 추정치 기준 20만 B/D(하루당 배럴 수)로, 전년대비 감소할 것”으로 전망했다.

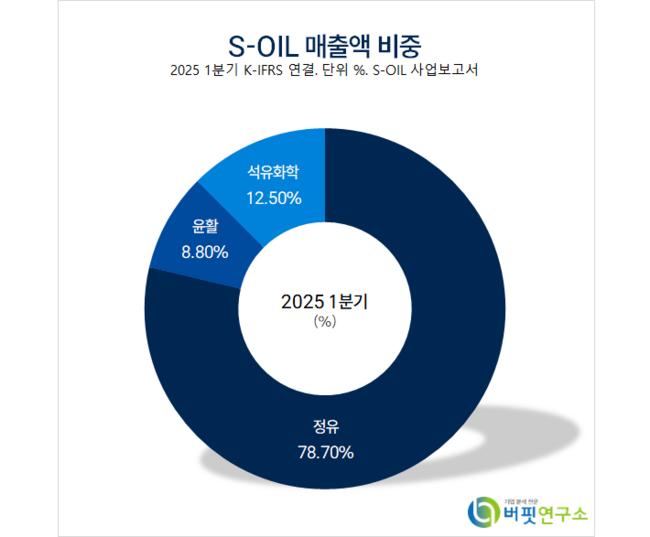

S-OIL 매출액 비중. [자료=버핏연구소]

S-OIL 매출액 비중. [자료=버핏연구소]

이동욱 애널리스트는 “이는 미국, 유럽, 일본, 중국에서 노후화되고 경제성이 낮은 정제 설비의 폐쇄 물량이 급증할 것으로 보이기 때문”이라며 “반면 공급 증가가 제한적인 상황에서 아시아 개발도상국의 지속적인 경제 성장으로 인해 올해 하반기 정제마진이 개선될 가능성이 높다”고 전했다.

이 애널리스트는 “S-OIL의 샤힌 프로젝트는 올해 1분기 말 기준 공정률 65.4%를 기록 중”이라며 “TC2C(원유를 화학제품으로 직접 전환하는 기술) 신기술을 도입한 이 프로젝트는 화학 제품 생산 수율을 높이고 완공 후 화학 사업 부문의 원가 경쟁력을 지역 내 상위 25% 수준으로 끌어올릴 것”이라고 밝혔다.

또 “올해 S-OIL의 자본 지출은 4조원을 초과할 것”이라며 “그러나 내년과 2027년의 자본 지출은 각각 올해 대비 47%, 11% 수준으로 급감하며 재무 구조가 개선될 것”으로 예상했다.

그는 “S-OIL은 천연가스를 활용한 신규 자가발전시설(GTG) 2기 건설에 2630억원을 투자할 계획”이라며 “이 시설에서 생산되는 전력 121메가와트는 전량 내부 소비로 사용되며 외부 전력 공급 의존도를 줄이고 비용 절감 효과가 나타날 것”으로 기대했다.

끝으로 “GTG에서 발생하는 배출 가스는 샤힌 프로젝트의 스팀 크래커(에틸렌 생산시설) 공정 내 크래킹 히터 연소용 공기로 전량 활용되도록 했다”며 “현재 건설 중인 샤힌 프로젝트에도 2기의 GTG(150메가와트)가 포함돼 있고 총 4기의 GTG 건설이 완료되면 온산 공장의 자가발전 비율이 10%에서 40% 이상으로 상승할 것”으로 추정했다.

S-OIL은 정유, 윤활유, 석유화학제품을 제조, 판매한다.

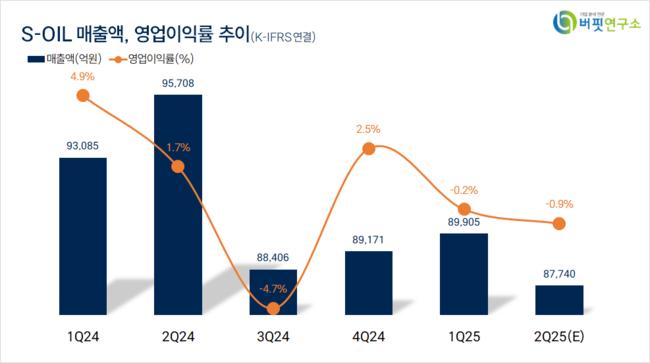

S-OIL. 매출액 및 영업이익률. [자료=버핏연구소]

S-OIL. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>