Update2026.06.01 월

[버핏연구소=김호겸 기자] 유진투자증권이 30일 삼성전기(009150)에 대해 단기적으로는 중국 내 전기차 수요 둔화 가능성이 예상되나 향후 ASIC(주문형반도체) 시장 성장에 따른 수혜가 기대된다며 투자의견은 매수, 목표주가는 16만원을 유지했다. 삼성전기의 전일 종가는 13만5500원이다.

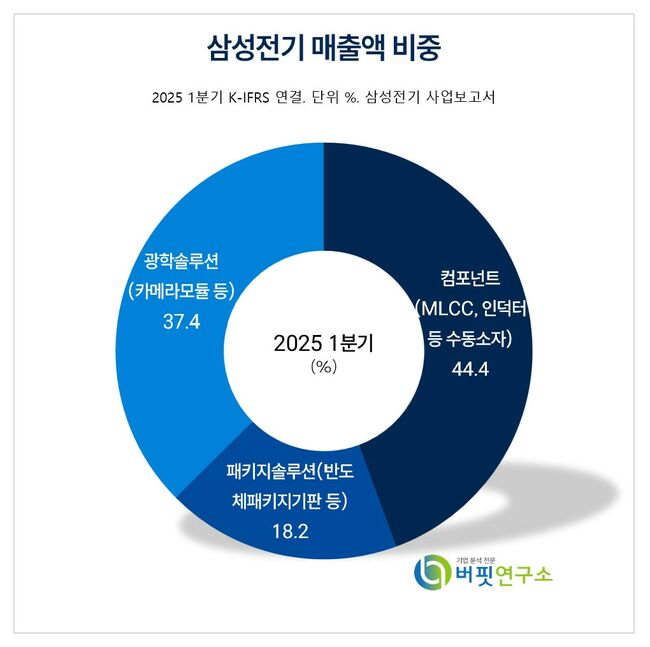

삼성전기 주요품목 매출 비중. [자료= 삼성전기 사업보고서]

삼성전기 주요품목 매출 비중. [자료= 삼성전기 사업보고서]

이주형 유진투자증권 연구원은 삼성전기의 2분기 실적으로 매출액 2조6936억원(YoY +4%, QoQ -2%), 영업이익 2024억원(YoY -3%, QoQ +1%, OPM 7.5%)을 기록할 것으로 전망했다. 이번 실적 하향은 2분기 중 급격한 환율 변동에 따른 것이다. 다만 전장향 MLCC 매출 비중 증가, 서버용 FC-BGA 매출 증가 등 기존의 성장 방향성은 유지했다고 전했다.

이 연구원은 중국 이구환신 보조금 지급에 따른 중국 내 스마트폰 수요 증가 효과가 미미했으며, PC 부문 역시 관세 부과 전 선제적 풀인 수요가 상당 부분 발생한 것으로 추정했다. 하반기 주요 포인트에 대해 PC의 재고와 최근 이슈가 되고 있는 중국 전기차 시장의 지각 변동을 강조했다. 중장기적으로 주요 고객사 B사 위주의 시장 재편 및 점유율 향상을 기대했으나 단기적으로 중국 내 전기차 수요 둔화 가능성을 염두에 둬야 한다고 설명했다.

이어 그는 하반기 IT 수요에 기대할 부분은 크게 없지만, AI 가속기향 FC-BGA 기판, 실리콘 커패시터, 유리기판 등 삼성전기의 신사업이 순항할 것으로 예상했다. 특히 2분기부터 유의미한 매출을 실현할 것으로 기대되는 북미 CSP 업체향 AI 가속기용 기판은 연간 FC-BGA 매출 내 한 자릿수 후반의 비중을 차지할 것으로 전망했다.

삼성전기는 수동소자를 생산하는 컴포넌트 사업부문, 반도체패키지기판을 생산하는 패키지솔루션 사업부문, 카메라모듈을 생산하는 광학솔루션 사업부문을 운영하고 있다. 초소형·고용량 재료기술과 성형, 인쇄, 적층, 소성 등 핵심 공정기술을 바탕으로 시장 경쟁력을 강화하고 있다.

삼성전기 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

삼성전기 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>