Update2026.05.21 목

[버핏연구소=김호겸 기자] 상상인증권이 11일 DL이앤씨(375500)에 대해 주택 외 수주 확보에 대한 검증은 하반기로 이연될 것, 특히 수주에 대한 실질적인 타격 가능성은 제한적이라며 투자의견은 매수, 목표주가는 6만2000원을 유지했다. DL이앤씨의 전일 종가는 4만9550원이다.

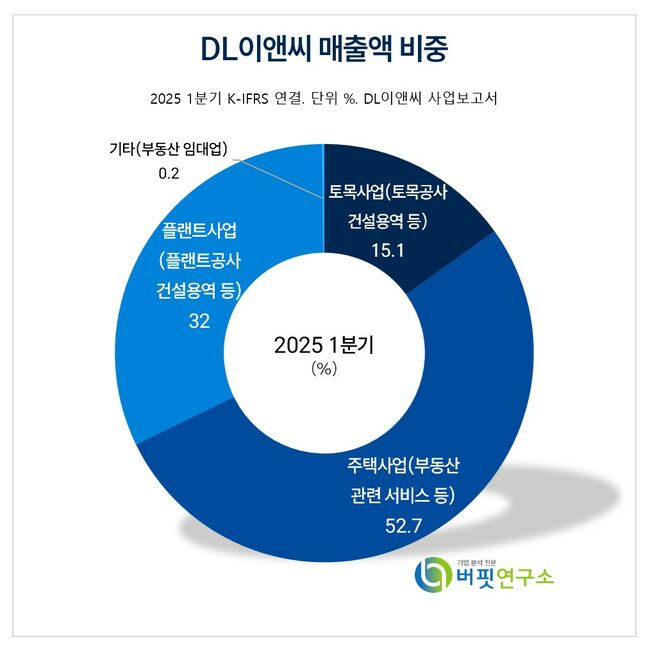

DL이앤씨 주요품목 매출 비중. [자료= DL이앤씨 사업보고서]

DL이앤씨 주요품목 매출 비중. [자료= DL이앤씨 사업보고서]

김진범 상상인증권 연구원은 DL이앤씨의 2분기 실적으로 매출액 1조9000억원(YoY -6.8%, QoQ +6.6%), 영업이익 1003억원(YoY +208.1%, QoQ +23.9%)을 기록하며, 영업이익 컨센서스를 소폭

하회할 것으로 전망했다. 별도 기준 GPM은 12.5%를 기록하며 전분기 대비 확연한 개선세를 보일 것으로 전망했다.

김진범 연구원은 주택·건설부문 GPM 원가율 개선에 따라 11.5%까지 회복될 것으로 내다봤으며, 지난 1분기 일회성 요인 제거됨에 따라 플랜트 부문의 수익성 역시 정상화될 것으로 예측했다. GTX-A 준공에 따른 DL건설 토목 부문의 수익성은 일부 타격이 불가피하겠지만, 자회사 주택부문 전반의 견조한 이익은 하반기까지 지속될 것으로 판단했다.

김 연구원은 X-Energy와의 SMR 개발을 위한 기술협력을 주목했다. DL이앤씨는 XEnergy에 2000억달러 규모의 투자를 시작으로, HTGR(고온가스로) 기반의 차세대 SMR 개발을 위한 협력을 지속하고 있다. 이에 장기적으로 차세대 노형 EPC 경쟁력 및 기술력 확보를 기대할 수 있다는 점에서 매력적이라고 분석했다.

DL이앤씨는 토목, 주택, 플랜트 사업을 주력으로 운영하며, 국내 주택·토목사업의 DL건설㈜와 해외 건설공사 수행의 9개 해외 현지법인을 보유하고 있다. 특히 국회의사당, 세종문화회관 등 대표 랜드마크를 시공했으며, 업계 최고의 공공공사 수주역량과 민자사업 개발역량을 보유하고 있다.

DL이앤씨 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

DL이앤씨 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>