Update2026.06.01 월

[버핏연구소=윤승재 기자] 대신증권이 8일 KT&G(033780)에 대해, 해외 궐련(일반 담배) 판매가 계속 늘고 배당과 자사주 매입·소각 등 주주환원도 적극적이라며, 투자의견 ‘매수’를 유지하고 목표주가를 17만원을 유지했다. KT&G의 전일 종가는 13만8500원이다.

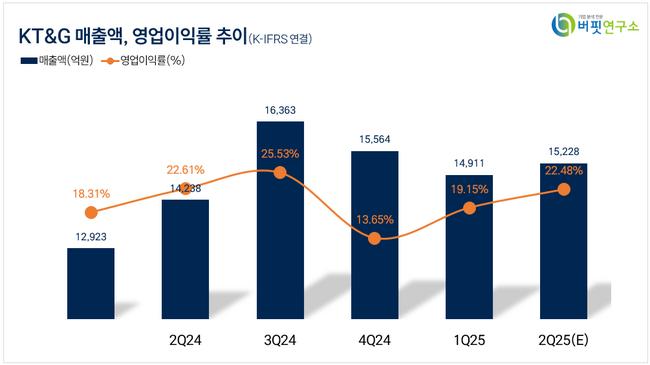

대신증권의 정한솔 애널리스트는 “2분기 연결 매출액 1조5479억원(전년동기대비 9%), 영업이익 3498억원(전년동기대비 9%)으로 영업이익률 22.6%를 기록해 시장 기대치를 넘어섰다”고 평가했다.

이어 “중간배당 1400원 결정과 함께 3000억원 규모의 자사주 매입·소각을 추가로 진행하기로 해 주주환원도 모범적”이라고 덧붙였다.

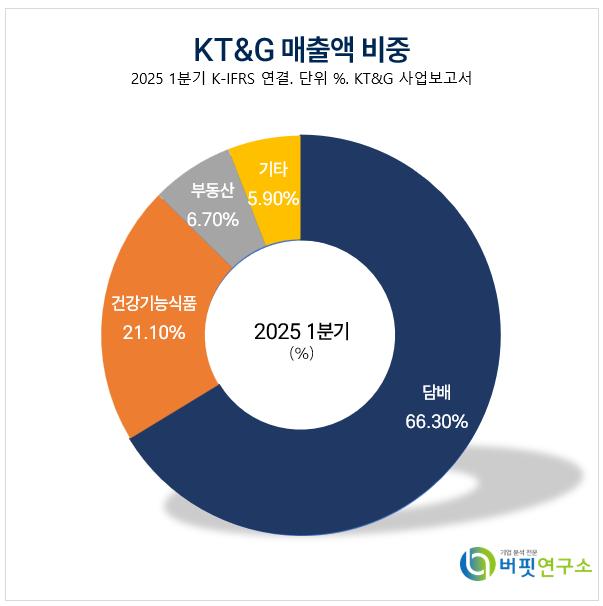

KT&G 매출액 비중. [자료=버핏연구소]

KT&G 매출액 비중. [자료=버핏연구소]

그는 “담배 부문 매출은 1조906억원, 영업이익은 3218억원(영업이익률 29.5%)”이라며 “국내 궐련은 시장 전체 수요가 줄어 판매량이 소폭 감소했지만, 신제품 효과로 점유율 확대가 이어졌다”고 분석했다.

“해외 궐련 매출은 5250억원으로 분기 최대를 다시 쓰며 성장을 이끌었다. 아시아·태평양과 중남미 등에서 수요가 늘었고, 가격 인상과 고가 제품 비중 확대도 도움이 됐다”고 설명했다.

이어 “전자담배(NGP)는 국내는 경쟁 심화와 기기 공급 차질 영향으로 성장세가 제한적이었지만, 해외는 러시아 판매 지역 확대와 일본 신규 디바이스 출시 등으로 하반기 개선이 기대된다”고 말했다.

그는 “건기식(건강기능식품) 매출은 2206억원으로 줄었지만 비용 효율화로 영업이익이 흑자전환했고, 부동산은 안양·미아 등 개발 프로젝트 진행에 따라 매출·이익이 크게 늘었다”고 덧붙였다.

또한 “담배 매출에서 해외 비중이 지난해 42.9%에서 2분기 48.1%로 확대됐고, 하반기 카자흐스탄 신공장이 본격 가동되면 해외 공급 능력이 더 커질 것”이라며 “상반기에 3600억원 규모의 소각을 마친 데 이어 3000억원 추가 매입 후 즉시 소각을 추진, 중간배당도 주당 1400원으로 올렸다”고 밝혔다.

끝으로 그는 “2025년 매출 6조4446억원, 영업이익 1조3111억원으로 추정되며, 2026년에도 점진적 성장이 예상된다”며 “견조한 주가흐름이 예상됨에 따라 목표주가를 17만원을 유지한다”고 설명했다.

KT&G는 궐련 및 차세대 전자담배 HNB 제조·판매를 주력하는 담배사업과 홍삼 및 비홍삼 건강기능식품사업, 부동산 개발·임대사업, 의약품 및 화장품 연구개발 및 제조·판매 등의 사업을 영위하고 있다. 최근 PMI와 전략적 제휴를 통해 차세대 담배 제품의 해외공급·판매를 확대하며 글로벌 시장 진출을 가속화하고 있다.

KT&G 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

KT&G 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>