Update2026.06.01 월

[버핏연구소=정지훈 기자] NH투자증권이 13일 이마트(139480)에 대해 온라인 실적은 부진했지만 오프라인 사업이 성장하고 있다며, 투자의견 '매수'와 목표주가 11만원을 '유지'했다. 이마트의 전일종가는 8만원이다.

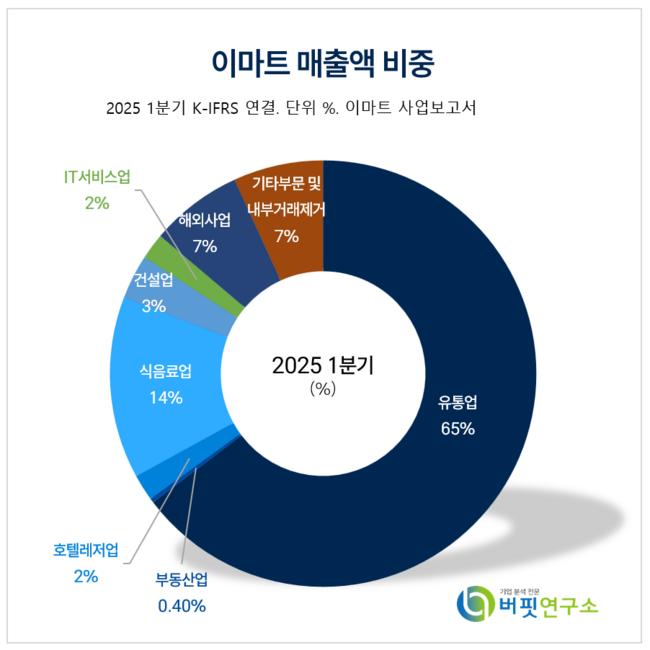

이마트 매출액 비중. [자료=버핏연구소]

이마트 매출액 비중. [자료=버핏연구소]

주영훈 NH투자증권 연구원은 이마트의 오프라인 사업이 트레이더스 매출 증가, 통합매입에 따른 매출총이익률 개선, 판관비 절감 등의 효과로 1분기에 이어 호실적이 지속되고 있다고 말한다. 더해 홈플러스의 기업회생 신청 이후 인근 점포 매출 개선또한 확인되기 시작해 하반기에도 오프라인 경쟁력이 강화될 것이라고 전망했다.

반면, 온라인 사업은 부진했다. SSG.COM과 G마켓 합산 영업손실이 전년 동기 대비 363억원 확대되며, 2분기 연결 실적이 시장 기대치를 하회했다. 주영훈 연구원은 "G마켓의 경우 알리익스프레스 합작법인 설립이 완료되면 관련 영업손실이 연결 실적에서 제외될 예정인만큼 크게 우려할 부분은 아니다"며 "SSG.COM의 수익성 여부가 중요한데 2분기 대비 손실 규모가 축소될 시 주가 반등이 가능할 것"이라고 전망했다.

이마트는 2분기 연결 기준 매출액 7조390억원(전년동기대비 -0.2%), 영업이익 216억원(전년동기대비 흑자전환)을 기록했다. 주 연구원은 "흑자전환에는 성공했으나 온라인 사업 영업손실 규모가 예상보다 크게 발생하며 시장 기대치를 하회했다"며 "오프라인 별도 사업은 주요 지표들이 일제히 개선되는 모습을 보이고있고, 2분기 실적과 함께 공시된 7월 기존점 성장률 또한 양호해 턴어라운드 흐름이 지속될 것"으로 전망했다.

끝으로 "온라인 자회사의 영업손실이 확대됐음에도 불구하고 전년동기 대비 주요 자회사들의 영업이익이 증가했다"며 "전반적인 자회사들의 실적은 개선된 것으로 분석되며 특히 신세계건설 영업손실이 축소된 점이 긍정적"이라고 언급했다.

이마트는 국내 다수의 대형마트, 슈퍼마켓, 편의점, 복합쇼핑몰을 운영하고 있다. 현재는 창고형 매장 확대와 식품 강화형 매장의 신규 출점 등 신포맷 시도를 통해 성장 동력의 발판을 마련하고 있다.

이마트 최근 분기별 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

이마트 최근 분기별 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>