Update2026.06.01 월

[버핏연구소=윤승재 기자] DS투자증권은 5일 한미글로벌(053690)에 대해, 글로벌 건설사업관리(CM/PM) 1위 기업으로서 해외 대형 프로젝트 증가에 따른 수혜가 본격화되고 있다며, 투자의견 ‘매수’를 제시하고 목표주가 3만원을 신규 제시했다. 한미글로벌의 전일 종가는 2만1250원이다.

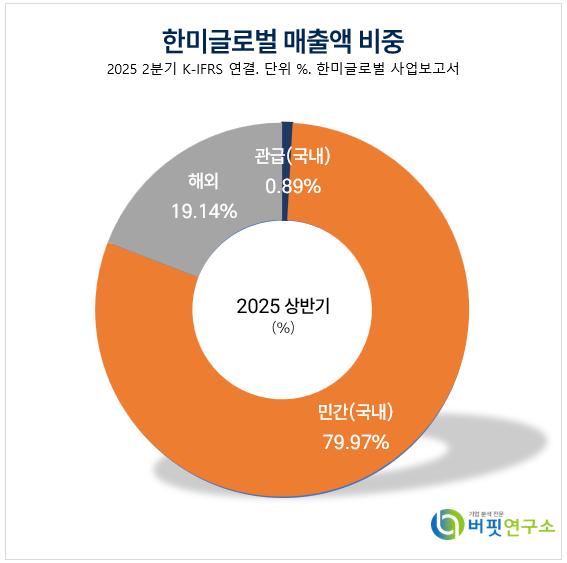

안주원 DS투자증권 애널리스트는 2024년부터 해외 매출 비중이 국내를 넘어섰으며 미국·영국·사우디에서의 성과가 두드러진다”며 “특히 사우디 비전2030 정책과 미국의 제조업 부활 기조로 대규모 프로젝트 발주가 이어지고 있어 프로젝트 관리(PM)사의 전문성 가치가 커지고 있다”고 설명했다.

한미글로벌 매출액 비중. [자료=버핏연구소]

한미글로벌 매출액 비중. [자료=버핏연구소]

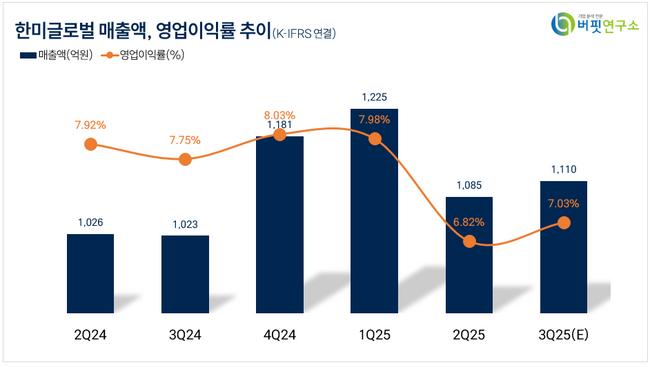

그는 “2025년 연결기준 매출액은 4736억원(전년동기대비 11.5%), 영업이익은 354억원(전년동기대비 4.4%)으로 전망된다”며 “국내에서는 데이터센터·하이테크 중심으로 수주가 회복되고 있고 해외에서는 인수한 미국 TWG·영국 Walker Sime 등이 성과를 내며 전사 실적 성장을 견인할 것”이라고 분석했다.

이어서 “한미글로벌은 미국을 제외한 글로벌 프로젝트 관리(PM) 시장 8위 기업으로, 2010년 이후 적극적인 해외 PM사 인수 전략이 효과를 내고 있다”며 “해외 시장에서 프로젝트 관리(PM) 서비스에 대한 부가가치가 국내 대비 높아 차별화된 밸류에이션을 적용할 필요가 있다”고 강조했다.

끝으로 “목표주가는 2026년 예상 주가수익비율(PER) 9.9배를 적용해 산출했다”며 “국내외에서 프로젝트 관리(PM)의 중요도가 확대되는 가운데 1등 기업으로서 수혜 강도가 크고, 글로벌 대형 프로젝트 확대로 성장이 뚜렷하다”고 덧붙였다.

한미글로벌은 국내최초 건설사업관리 전문회사로 설립되어 성장을 거듭하여 국내최고의 건설사업관리기업으로 자리매김하고 있다. 건설사업관리는 발주자를 대신해 관리하며 기획, 설계, 시공/감리, 사후관리 등 전 분야를 담당한다. 최근 ESG경영을 통해 국제 경쟁력을 높이고 지속가능한 성장을 위해 안전보건경영협의회를 운영하며 구성원 중심의 행복경영과 사회적 가치 창출을 추구하고 있다.

한미글로벌. 매출액 및 영업이익률. [자료=버핏연구소]

한미글로벌. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>