Update2026.06.01 월

[버핏연구소=이수민 인턴 기자] 미래에셋증권은 8일 넷마블(251270)에 대해 투자의견 ‘매수’를 유지하고 목표주가를 9만원으로 상향했다. 넷마블의 지난 7일 종가는 6만800원이다.

임희석 미래에셋증권 애널리스트는 “기존 타이틀의 지역 확장과 비용 효율화가 이어지고 있다며 주가는 2026년 기준 P/E(주가수익비율) 15배 구간에 있어 가치평가 부담이 높지 않다”고 판단했다. 이어 “목표주가 9만원은 2026년 추정 EPS(주당순이익)를 기준으로 21배를 적용해 산출했으며, 하반기 톱픽(게임) 의견을 유지한다”고 설명했다.

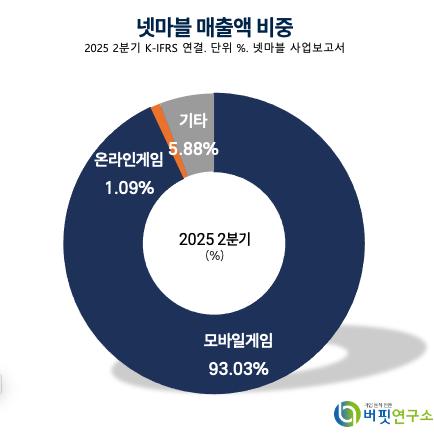

넷마블 매출액 비중. [자료=버핏연구소]

넷마블 매출액 비중. [자료=버핏연구소]

그는 “2분기 연결 기준 매출액 7180억원(전년동기대비 -8.2%, 전기대비 +15.0%), 영업이익 1010억원(전년동기대비 -9.1%, 전기대비 +103.4%)을 기록했다”고 분석했다. 또한 “상반기 누적 매출 1조3415억원, 영업이익 1508억원, 당기순이익 2404억원을 집계했다.”고 설명했다.

이어 “지역 매출 비중은 북미 35%, 한국 34%, 유럽 12%, 동남아 7%, 일본 6%로 분산돼 있고, 장르별로는 RPG 42%, 캐주얼 33%, MMORPG 18%로 RPG 비중이 확대되고 있다”고 전했다. “하반기에는 ‘뱀피르’(8/26 출시)를 시작으로 ‘킹 오브 파이터 AFK’, ‘스톤에이지: 펫월드’, ‘몬길: STAR DIVE’, ‘프로젝트 SOL’, ‘일곱 개의 대죄: Origin’, ‘나 혼자만 레벨업: ARISE OVERDRIVE’ 등 7종 신작이 예정돼 있어 모멘텀(주가·실적·지표의 좋은 흐름이 지속될 가능성)을 점검할 필요가 있다”고 분석했다.

넷마블은 모바일 게임 개발·퍼블리싱(게임 개발사의 게임을 받아 유통·배급한다)을 영위한다. 최근에는 데이터 기반의 서비스 운영과 유저 피드백 반영을 통해 수익성과 브랜드 가치를 극대화하는 전략을 추진하고 있다.

넷마블 매출액 및 영업이익률 추이. [자료=버핏연구소]

넷마블 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>