Update2026.06.01 월

[버핏연구소=윤승재 기자] LS증권은 9일 레뷰코퍼레이션(443250)에 대해 숏폼 콘텐츠 자회사 ‘숏뜨’의 고성장이 본격화되며 외형 확대와 수익성 개선이 동시에 가능할 것이라 전망하며, 투자의견 ‘매수’를 유지하고 목표주가를 1만6000원으로 제시했다. 레뷰코퍼레이션의 전일 종가는 1만1060원이다.

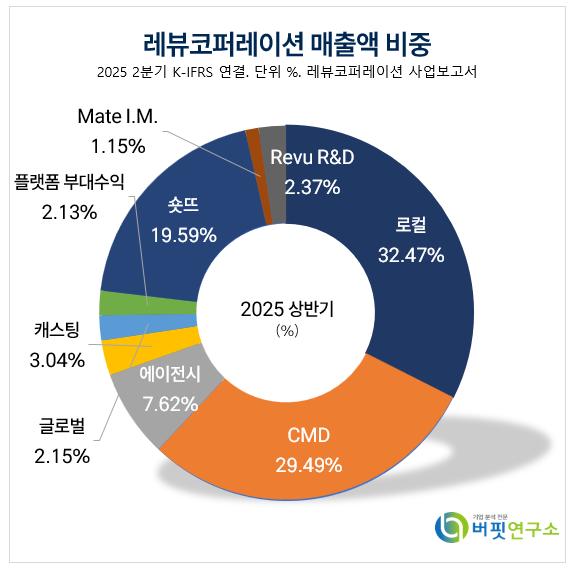

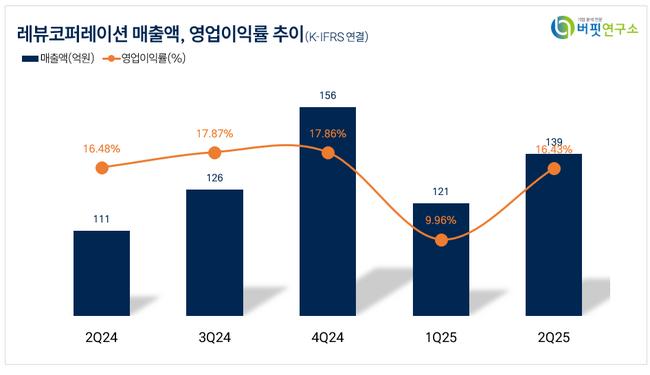

조은애 LS증권 애널리스트는 “상반기 연결 매출액은 259억원으로 전년동기대비 25% 증가했고, 영업이익은 35억원으로 43% 성장했다”며 “특히 숏뜨는 상반기 매출 59억원, 영업이익 13억원(영업이익률 22%)을 기록하며 소비자 의사결정에서 인플루언서 영향력 확대와 광고주의 인플루언서 마케팅 선호 증가에 힘입어 고성장을 이어가고 있다”고 설명했다.

레뷰코퍼레이션 매출액 비중. [자료=버핏연구소]

레뷰코퍼레이션 매출액 비중. [자료=버핏연구소]

그는 “2025년 매출액은 591억원(전년동기대비 +21%), 영업이익은 99억원(전년동기대비 +33%)으로 전망되며, 레뷰 본업 매출은 435억원으로 소폭 성장에 그치지만 숏뜨 매출은 149억원(전년동기대비 +173%)으로 폭발적인 증가가 예상된다”며 “특히 화장품·식음료 등 K-소비재 기업들의 글로벌 진출과 함께 틱톡·유튜브·인스타그램 등 플랫폼 매출이 2024년 30억원에서 2025년 50억원 수준으로 확대될 것”이라고 분석했다

끝으로 “수익성이 높은 숏뜨 매출 비중이 2024년 11%에서 2025년 25%로 확대되며 영업이익률은 17%로 개선될 것”이라며 “회사는 주주친화 정책으로 2026년까지 별도 영업이익의 40~60%를 자사주 취득·소각 및 배당에 활용할 계획이고, 추가 성장을 위한 M&A도 병행하고 있어 본업 매출 반등과 숏뜨 고성장이 동반될 때 주가 레벨업이 가능하다”고 덧붙였다.

레뷰코퍼레이션은 자체 개발 매칭플랫폼으로 레뷰, 레뷰셀렉트, 레뷰글로벌을 운영하며, 158만명의 회원풀과 7만8000명 누적 고객사를 보유하고 있다. 최근 빅데이터 축적과 매칭 알고리즘 정교화를 통한 캠페인 자동화로 플랫폼 생태계를 확장하고, 인플루언서 커머스로 사업을 확장하고 있다.

레뷰코퍼레이션. 매출액 및 영업이익률. [자료=버핏연구소]

레뷰코퍼레이션. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>