Update2026.05.23 토

[버핏연구소=윤승재 기자] IBK투자증권은 12일 에스티팜(237690)에 대해, 올리고핵산 원료의약품 수주잔고가 급증하고 제2올리고동의 본격 가동이 시작되며 실적 가시성이 높아지고 있다며, 투자의견 ‘매수’를 유지하고 목표주가를 기존 11만2000원에서 13만원으로 상향했다. 에스티팜의 전일 종가는 9만1400원이다.

정이수 IBK투자증권 애널리스트는 “2025년 연결기준 매출액은 3267억원(전년동기대비 +19.3%), 영업이익은 486억원(전년동기대비 +75.6%), 영업이익률은 14.9%으로 추정한다”며 “상반기 혈액암 치료제 원료 공급 확대로 올리고 매출이 전년동기대비 39.1% 성장해 연결 실적과 수익성을 끌어올렸다”고 분석했다.

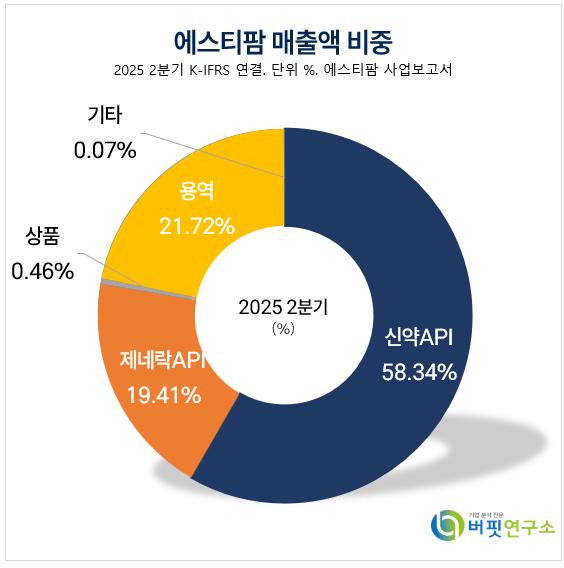

에스티팜 매출액 비중. [자료=버핏연구소]

에스티팜 매출액 비중. [자료=버핏연구소]

그는 “올리고 원료의약품 공급 물량이 4분기에 집중되고 7월부터 신규 증설한 제2올리고동에서 임상용 시료 생산을 개시하며 감가상각비 부담이 늘어나, 3분기는 일시적 성장 둔화가 예상된다”면서도 “4분기부터는 상업용 물량 생산이 본격화되며 매출 확대와 함께 영업이익률 20% 이상 달성이 가능할 것”이라고 전망했다.

또한 “6월 말 기준 올리고 원료의약품 수주잔고는 2억4322만달러(약 3381억원)로 2024년 말 대비 57.7% 증가했으며, 미국 아이오니스의 희귀질환 치료제 ‘올레자르센’이 중증 고중성지방 혈증에서 긍정적인 임상 3상 결과를 발표해 향후 적응증 확장에 따른 원료 공급 확대가 기대된다”고 밝혔다.

이어 “동사가 자체 개발 중인 에이즈 치료제 피르미테그라비르(STP0404)의 임상 2a상 중간 결과가 오는 10월 미국 감염학회에서 발표될 예정으로 R&D 이벤트도 예정돼 있다”고 덧붙였다.

끝으로 “신규 CAPA 가동 본격화로 실적 가시성이 높아지고 있고, 미국 생물보안법안 재추진에 따른 반사수혜 가능성도 긍정적”이라며 “올리고 중심의 수주잔고 증가로 중장기 성장 모멘텀이 강화되고 있다”고 설명했다.

에스티팜은 글로벌 수준의 올리고 생산 능력을 확보하기 위해 2025년 제2올리고동을 증설하였고, 신약 및 제너릭 원료의약품을 판매하고 있다. 최근 에이즈 치료제와 진행성 고형함 항암제 글로벌 임상을 진행하며 신약개발 연계 밸류체인 시스템을 구축하고 있다.

에스티팜 매출액 및 영업이익률. [자료=버핏연구소]

에스티팜 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>