Update2026.06.01 월

[버핏연구소=윤승재 기자] 유안타투자증권은 15일 POSCO홀딩스(005490)에 대해, 철강 내수 시장의 점진적 회복과 원재료 투입 원가 하락으로 하반기 실적 개선이 기대된다며, 투자의견 ‘매수’를 유지하고 목표주가 44만원을 유지했다. POSCO홀딩스의 전일 종가는 28만1500원이다.

이현수 유안타투자증권 애널리스트는 “3분기 연결 매출액은 17조원, 영업이익은 6810억원으로 전분기대비 개선될 것”이라며 “특히 포스코 본체의 경우 원료탄 가격 하락에 따른 원가 절감 효과로 탄소강 스프레드가 확대되며 수익성이 개선될 전망”이라고 분석했다.

이어 “다만 포스코이앤씨는 안전사고에 따른 공사 중단의 여파로 영업손실이 확대될 것으로 보이나, 이차전기소재 부문은 리튬 가격 반등으로 손실 폭이 줄어들 것”이라고 덧붙였다.

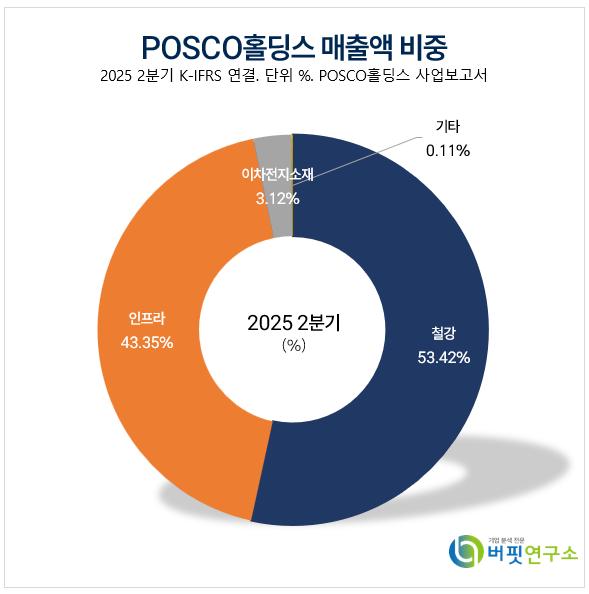

POSCO홀딩스 매출액 비중. [자료=버핏연구소

POSCO홀딩스 매출액 비중. [자료=버핏연구소

그는 “미국의 철강재 관세 인상으로 수출 감소가 불가피하겠지만 국내에서는 중국·일본산 열연재 잠정조치 효과가 10월부터 반영될 것”이라며 “이는 내수 철강 시장 회복에 긍정적으로 작용해 국산 제품의 시장점유율 확대가 가능하다”고 전망했다.

또한 “철강업은 성숙 산업이기에 신사업 확장에는 확실한 시너지 확보가 중요하다”며 “인도 철강 상공정, 수소환원제철, 이차전지소재 투자가 예정된 만큼 해운업 등 비핵심 분양 확장보다는 기존 성장 프로젝트에 집중할 필요가 있다”고 평가했다.

끝으로 “2025년 예상 실적은 매출액 69조1170억원, 영업이익 2조6620억원, 지배주주순이익 1조4020억원으로 전년 대비 실적 개선이 전망된다”고 덧붙였다.

POSCO홀딩스는 자동차·조선·가전 등 산업에 철강제품을 공급하는 철강부문, 무역·에너지·건설·물류·IT 등의 사업을 영위하는 인프라 부문과 EV 배터리 소재 등의 사업을 영위하고 있는 이차전지소재부문으로 구성돼있다. 최근 그룹 전반의 성장 전략 수립과 미래 사업 테마 발굴, M&A 등 신사업을 추진하는 미래사업 포트폴리오 개발자 역할을 수행하고 있다.

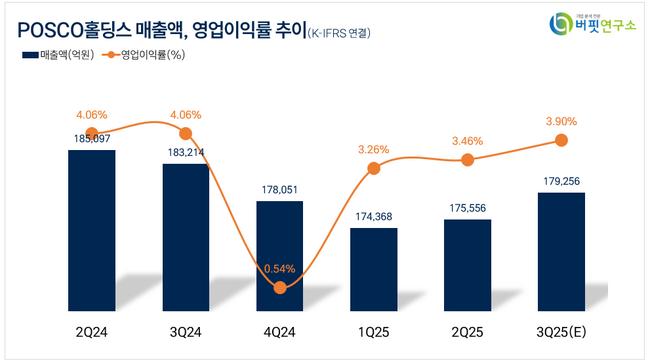

POSCO홀딩스 매출액 및 영업이익률. [자료=버핏연구소]

POSCO홀딩스 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>