Update2026.06.01 월

SK증권은 13일 현대차(005380)에 대해, 미국 관세 협상 시점 및 전기차 시장 침체 등 불확실성이 높은 상황이지만, 낮은 밸류에이션과 높은 배당 수익률이 주가를 지지할 것으로 전망하며, 투자의견 '매수'를 유지하고 목표주가 27만원을 유지했다. 현대차의 전일 종가는 21만7000원이다.

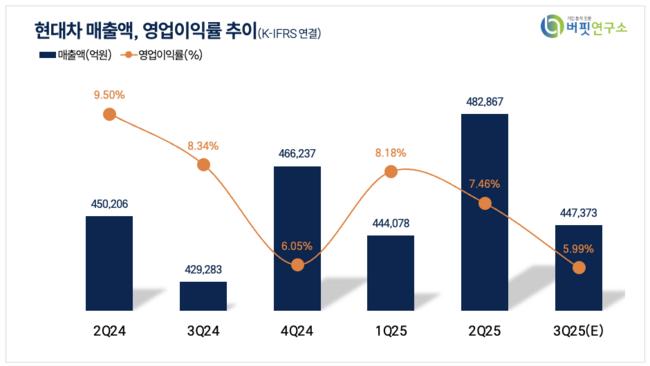

윤혁진 SK증권 애널리스트는 “3분기 매출액은 46조원(전년동기대비 +7.2%), 영업이익은 2조6030억원(전년동기대비 -27.3%)으로 컨센서스를 하회할 것”이라며 “환율 상승이 매출 증가에 기여했으나, 미국 관세비용과 판매보증비 증가 등 비용 압력이 실적을 제한했다”고 분석했다.

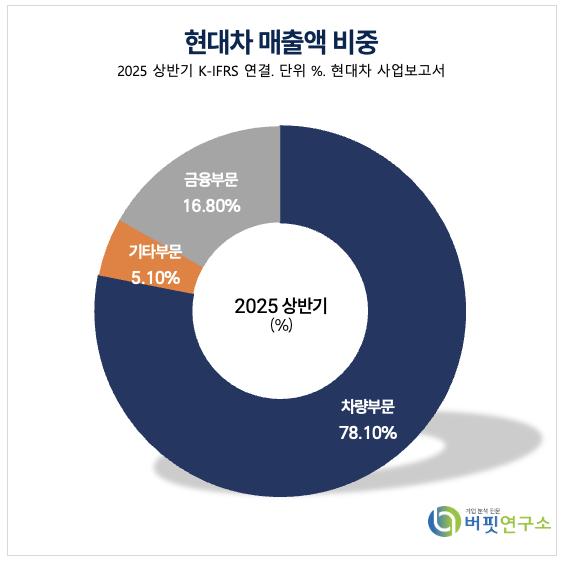

현대차 매출액 비중. [자료=버핏연구소]

현대차 매출액 비중. [자료=버핏연구소]

그는 “하이브리드(HEV) 차량 판매 증가, 전기차 미국 인플레이션 감축법(IRA) 보조금 종료 효과로 미국 판매량 역대 최고치인 26만대로 급증했다”고 설명했다.

이어 “미국 전기차 시장이 10월부터 급랭하고 관세 부과 전 재고 소진으로 비용 부담이 확대될 수 있으나, 환율 1420원 수준, 연말 자사주 매입, 한미 관세협상 타결 기대 등 호재도 대기 중”이라며 “주가수익비율(PER) 5.4배 수준의 저평가 매력이 크다”고 덧붙였다.

현대차는 2025년 매출 190조4140억원, 영업이익 12조1370원을 기록할 전망이다. 2026년 이후에도 자동차 부문 매출은 154조2750억원, 금융 부문은 37조6090억원 규모로 성장할 것으로 예상된다.

현대차는 자동차 및 부품 제조·판매, 금융, 철도차량 제작을 영위하고 있다. 최근 2030 전략으로 스마트 모빌리티 솔루션 프로바이더로 전환, 모빌리티 게임 체인저와 에너지 모빌라이저 사업 중심으로 시장 불확실성에 대응하고 있다.

현대차 매출액 및 영업이익률. [자료=버핏연구소]

현대차 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>