Update2026.06.01 월

[버핏연구소=윤승재 기자] 메리츠증권은 14일 LG유플러스(032640)에 대해, 3분기 희망퇴직 관련 인건비가 일회성으로 반영되며 컨센서스를 하회할 전망이지만 이를 제외하면 양호한 실적 흐름이 유지되고 있다며, 투자의견 ‘매수’를 유지하고 목표주가를 1만6000원으로 상향했다. LG유플러스의 전일 종가는 1만4930원이다.

정한솔 메리츠증권 애널리스트는 “3분기 연결 영업이익은 1494억원(전년동기대비 -39.3%)으로 시장 컨센서스를 하회할 전망”이라며 “600명 규모의 희망퇴직 인건비 약 1600억원이 반영된 점을 고려하면 일회성 비용 제거 시 실적은 양호한 수준”이라고 설명했다.

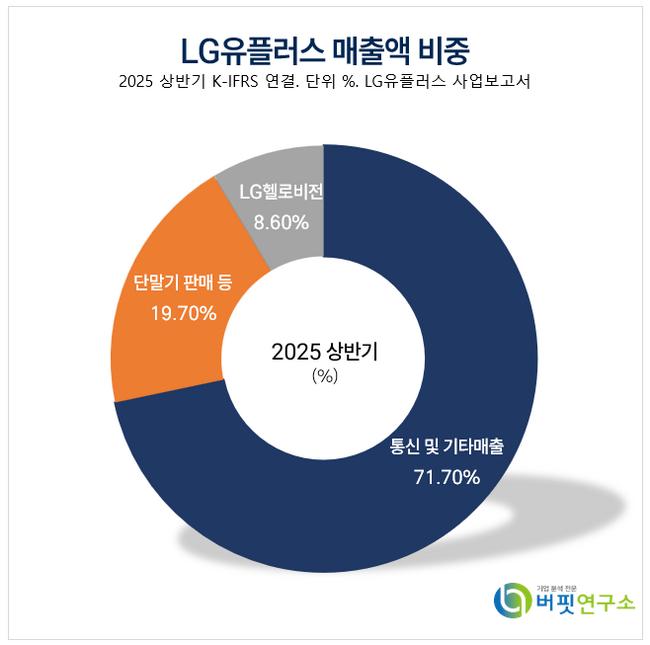

LG유플러스 매출액 비중. [자료=버핏연구소]

LG유플러스 매출액 비중. [자료=버핏연구소]

그는 “경쟁사 보안 사고 이후 번호이동 순증 효과로 5G 가입자는 920만명에 이를 전망이며 무선(전년동기대비 +3.6%), 스마트홈(전년동기대비 +1.4%), 기업인프라(전년동기대비 +0.3%) 등 주요 사업부 모두 고르게 성장했다”고 덧붙였다.

이어 “2025년 연결 기준 매출액 15조2785억원(전년동기대비 +4.5%), 영업이익 9016억원(전년동기대비 +4.5%)을 전망한다”며 “인터넷데이터센터(IDC) 중심의 기업인프라 매출 확대와 구조조정에 따른 인건비 절감 효과로 수익성 개선이 지속될 것”으로 전망했다.

끝으로 “단통법 폐지 및 아이폰 플래그십 출시 등으로 마케팅 경쟁이 심화될 가능성은 단기 리스크”라면서도 “경영 효율화 기조와 주주환원 강화로 장기적으로 안정적 배당 매력이 유지될 것”이라고 평가했다.

LG유플러스는 모바일, 스마트홈, 기업인프라 등 사업을 영위하고 있다. 최근 인공지능 및 데이터 인프라 강화로 미래 성장 기반을 다지고 파주 IDC 구축을 통해 인공지능 시대에 최적화된 디지털 인프라 기업으로 도약하고 있다.

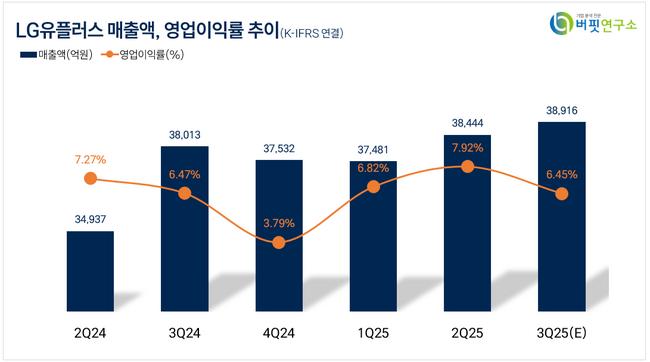

LG유플러스 매출액 및 영업이익률. [자료=버핏연구소]

LG유플러스 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>