Update2025.10.21 화

메리츠증권은 21일 스카이라이프(053210)에 대해 지난 7월 출시한 ipit TV가 가입자 회복에 긍정적인 기여를 하고 있는데다가 영업비용이 감소하고 3분기에도 수익성이 지속 개선될 것이라며, 투자의견 ‘중립’을 유지하고 목표주가를 5300원으로 상향했다. 스카이라이프의 전일 종가는 4925원이다.

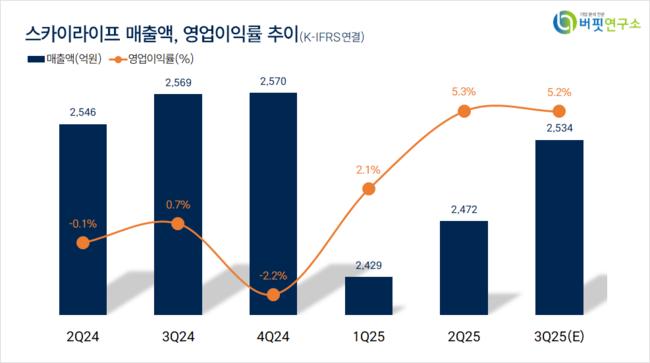

정지수 메리츠증권 애널리스트는 “3분기 연결 매출액 2534억원(전년동기대비 -1.4%), 영업이익 133억원(전년동기대비 +620.8%)으로 시장 컨센서스(영업이익 116억원)를 상회할 것”이라며 “단통법 폐지로 번호 이동 시장 경쟁이 강화되면서 알뜰폰 시장이 침체됐고 국내 광고 업황 부진에 따른 ENA 광고 매출도 성장이 둔화됐다”고 파악했다.

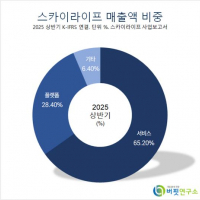

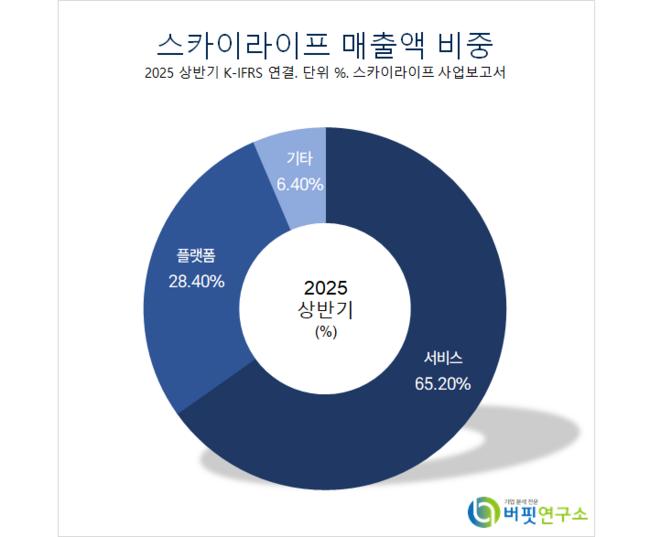

스카이라이프 매출액 비중. [자료=버핏연구소]

스카이라이프 매출액 비중. [자료=버핏연구소]

다만 “지난 7월 15일 출시한 IPTV 신상품 ipit TV가 지난달 말 기준 5만3000명의 가입자를 모으며 유료방송 및 인터넷 가입자 회복에 긍정적으로 기여하고 있다”며 “영업비용 중 프로그램 사용료(전년동기대비 13.9%)와 무형자산상각비(전년동기대비 -20.7%) 감소로 2분기에 이어 3분기에도 시장 기대를 상회하는 영업이익을 기록할 것”으로 전망했다.

한편 “올해 연결 매출액은 1조5억원(전년동기대비 -2.2%), 영업이익은 358억원(전년동기대비 흑전)으로 전망된다”며 “4분기에도 ipit TV 중심의 유료방송 및 인터넷 가입자 확대는 유효하지만 가입자 모집 비용 및 광고비 증가에 따른 비용 증가 우려로 영업이익은 44억원(전년동기대비 흑전)이 예상된다”밝혔다.

끝으로 “스카이라이프TV는 콘텐츠 투자금액 효율화로 무형자산상각비의 하향 안정화 기조가 지속될 것”이라며 “3분기 광고 업황 부진에도 ENA의 광고 시장 점유율은 증가했고 제작비 효율화를 위한 예능 콘텐츠 위주의 라인업 강화 계획도 지속될 것”으로 판단했다.

스카이라이프는 국내 유일 위성방송사업자다. sky A를 통해 넷플릭스, 유튜브 프리미엄, 디즈니플러스 등 OTT 콘텐츠 서비스를 제공하고 신사업으로 AI 스포츠 중계 플랫폼을 서비스하고 있다.

스카이라이프. 매출액 및 영업이익률. [자료=버핏연구소]

스카이라이프. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>