Update2026.05.21 목

IBK투자증권은 24일 엔씨소프트(036570)에 대해 “3분기 실적은 컨센서스를 하회했으나, 다음달 출시 예정인 ‘아이온2’를 중심으로 신작 모멘텀이 이어질 것”이라며 투자의견 ‘매수’를 유지하고 목표주가를 28만 원으로 상향했다. 지난 23일 종가는 20만3500원이다.

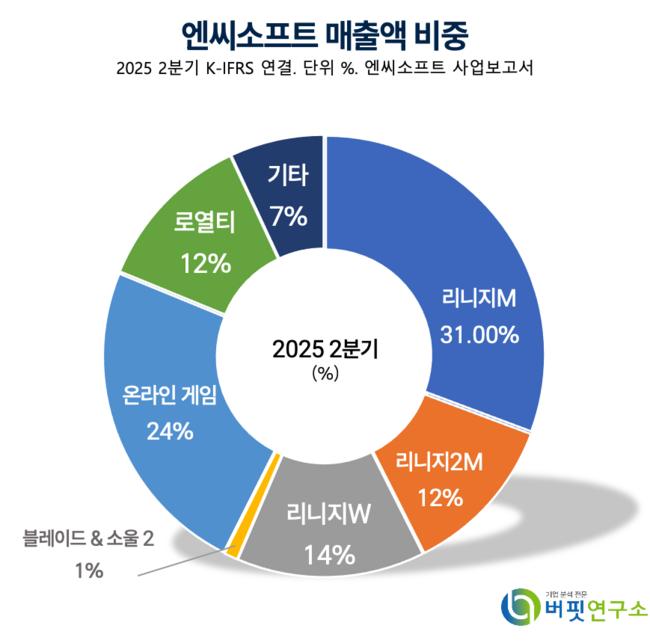

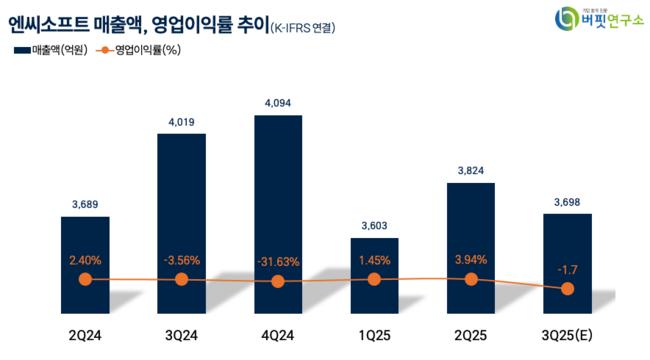

이승훈 IBK투자증권 애널리스트는 “3분기 매출액은 3634억원(전년동기대비 -9.6%, 전기대비 -5.0%), 영업손실은 217억 원으로 예상돼 컨센서스(매출액 3698억원)를 하회한다”며 “리니지엠(M)·리니지더블유(W) 등 주요 모바일 게임 매출이 감소했지만, 리니지2엠(M)은 동남아 지역 출시 효과로 견조한 매출을 유지했다”고 설명했다.

엔씨소프트 매출액 비중. [자료=버핏연구소]

엔씨소프트 매출액 비중. [자료=버핏연구소]

그는 “비용 증가 요인은 신작 출시 전 마케팅비 선집행과 인력 효율화 과정에서 발생한 일회성 비용 때문”이라며 “다음달 19일 출시되는 ‘아이온2’는 기존 과금 중심 구조에서 벗어나 스킨·멤버십·배틀패스 중심의 비즈니스 모델(BM)을 도입해 유저 부담을 완화했다”고 분석했다. 이어 “지스타 2025에서 ‘아이온2’를 포함한 4종의 신작을 공개하며 내년까지 신작 모멘텀이 지속될 것”이라고 덧붙였다.

IBK투자증권은 “목표주가 28만 원은 내년 예상 주당순이익(EPS)에 최근 2년간 12개월 선행 주가수익비율(PER) 평균 18.8배를 적용해 산출했다”며 “4분기 흑자전환 이후 신작 흥행과 비용 효율화 효과가 맞물리며 내년 초부터 실적 개선이 가시화될 것”이라고 전망했다.

엔씨소프트의 2025년 매출액은 1조5740억 원, 영업이익은 24억 원(흑자전환), 내년 매출액은 2조1230억 원, 영업이익은 376억 원(전년동기대비 1,483.2% 증가)으로 추정됐다. 같은 해 EPS는 1만5019원, 자기자본이익률(ROE)은 10.0%로 예상됐다.

IBK투자증권은 “현재 주가는 신작 사이클 초입 구간으로 평가된다”며 “내년 이후에도 신규 지식재산권(IP)와 스핀오프 라인업이 순차적으로 출시되며 실적 개선세가 이어질 것”이라고 평가했다.

엔씨소프트는 지난 1997년 설립된 게임 개발사로, 모바일·온라인 게임을 중심으로 사업을 영위하고 있다. 최근에는 ‘리니지’ 시리즈 등 주요 IP를 기반으로 글로벌 시장 확대와 플랫폼 다변화를 추진하고 있다.

엔씨소프트 매출액, 영업이익률 추이. [자료=버핏연구소]

엔씨소프트 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>