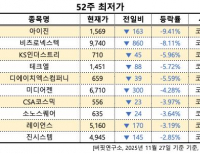

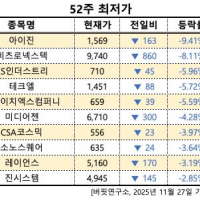

Update2025.11.27 목

하나증권은 27일 롯데케미칼(011170)에 대해 납사분해설비(NCC·Naphtha Cracking Center) 합리화를 포함한 산업재편계획 제출로 구조조정이 본격화될 전망이라며, 투자의견 ‘매수’와 목표주가 10만원을 유지했다. 전일 종가는 7만5600원이다.

윤재성 하나증권 애널리스트는 “롯데케미칼은 지난 26일 산업통상자원부에 ‘산업재편계획’ 승인 심사를 신청하며 국내 석유화학업계 구조개편 참여를 공식화했다”며 “대산공장을 물적분할한 뒤 HD현대케미칼과 합병해 지분을 40:60에서 50:50으로 조정하는 방안을 추진하고 있다”고 설명했다.

이어 “기활법 적용으로 절차 간소화와 금융기관 인센티브(여신한도 상향, 신용평가 항목 완화 등) 수취가 가능할 전망”이라고 덧붙였다.

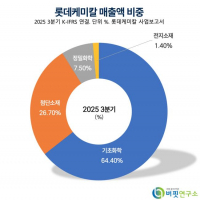

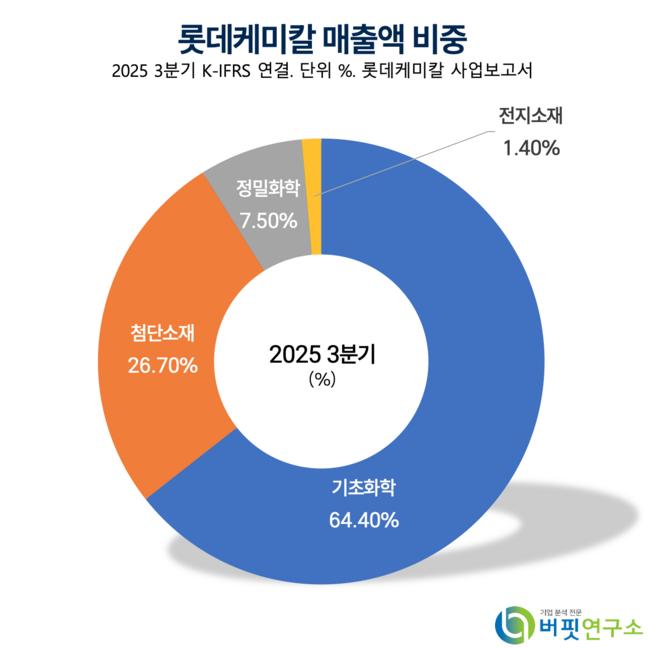

롯데케미칼 매출액 비중. [자료=버핏연구소]

롯데케미칼 매출액 비중. [자료=버핏연구소]

그는 “내년 중반에는 대산 110만 톤, HD현대케미칼 85만 톤 설비 중 일부 가동을 중단해 크래커 통합과 비용 절감을 통해 적자폭이 축소될 것”이라며 “대산공장 영업적자(2024년 약 1000억 원 추정)가 해소되면 여수 NCC의 가동률 상향 및 흑자전환도 가능하다”고 내다봤다.

또한 “구조조정으로 기업의 영속성 회복이 가능해지며, 채권 기한이익 상실(EOD) 우려도 완화될 것”이라며 “롯데GS화학 등 추가 재편 가능성과 저유가·중동 증설 지연·유럽 구조조정 등 외부 요인도 업황 개선을 뒷받침할 것”이라고 평가했다.

2025년 매출액은 18조9518억 원, 영업손실 689억 원, 순손실 929억 원이 예상되며 2026년에는 매출액 20조6961억 원, 영업손실 77억 원, 순손실 288억 원으로 적자폭이 크게 줄어들 전망이다. 같은 해 주당순이익(EPS)은 –6733원, 자기자본이익률(ROE)은 –2.24%로 추정됐다.

하나증권은 “사업재편으로 손실구조 개선이 현실화될 경우 밸류에이션 리레이팅이 가능하다”며 “현 주가는 목표주가 대비 약 32%의 상승여력이 있다”고 밝혔다.

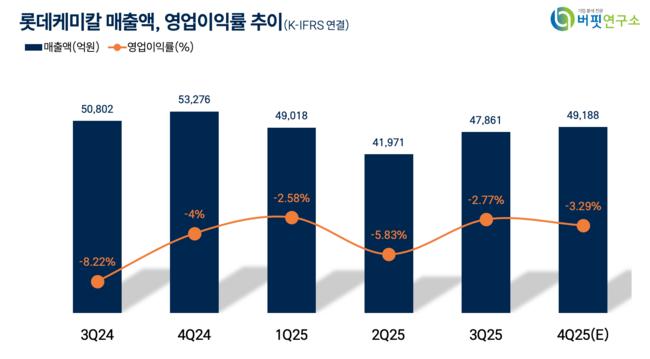

롯데케미칼 매출액, 영업이익률 추이. [자료=버핏연구소]

롯데케미칼 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>