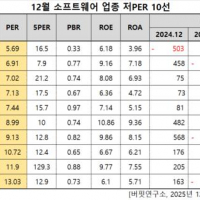

Update2025.12.29 월

NH투자증권은 12일 에쓰-오일(S-OIL)(010950)에 대해 정제마진 강세와 중동산원유공식판매가격(OSP) 하락이 동시에 나타나며 영업환경이 우호적으로 전환되고 있다며 투자의견 ‘매수’를 유지하고 목표주가를 10만5000원으로 상향했다고 밝혔다. 에쓰-오일의 전일 종가는 8만600원이다.

최영광 NH투자증권 연구원은 “타이트한 정유 공급 구조 속 정제마진이 견조하게 유지되고 있고 아람코의 중동산원유공식판매가격 인하로 원가 부담이 감소하고 있다”며 “이에 따라 2026년 영업이익이 기존 대비 13.5% 상향되는 등 실적 개선의 폭이 커질 것”이라고 분석했다.

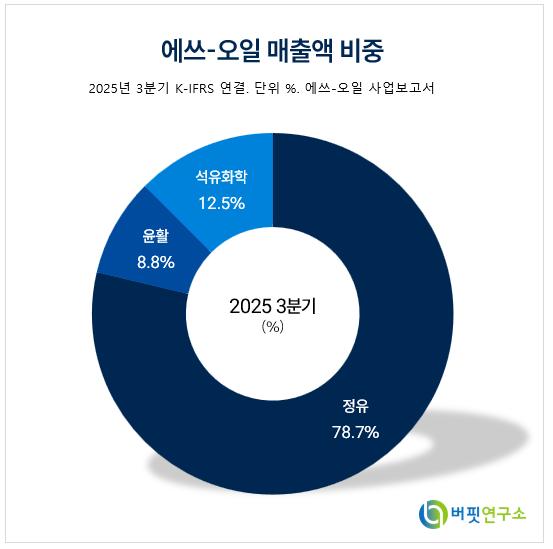

에쓰-오일 매출액 비중. [자료=버핏연구소]

에쓰-오일 매출액 비중. [자료=버핏연구소]

그는 “글로벌 정유 신규 증설이 제한적인 가운데, 유가 보합·중동산원유공식판매가격 인하가 맞물리며 2026년 연평균 정제마진은 과거 평균을 상회할 전망”이라며 “원가 측면도 개선돼 수익성 상승이 구조적으로 이어질 가능성이 높다”고 설명했다.

또한 “4분기 영업이익은 3953억원으로 컨센서스를 상회할 전망이며 2026년 실적 턴어라운드가 더욱 뚜렷해질 것”이라고 덧붙였다.

NH투자증권에 따르면 에쓰-오일의 2026년 실적 전망은 매출액 3조2322억원, 영업이익 1조2250억원, 지배순이익 6670억원이다. 2024년 대비 영업이익은 약 4배 증가가 예상된다.

에쓰-오일은 사우디 아람코가 최대주주인 정유·석유화학·윤활기유 기업이다. 2026년 상업 가동 목표로 샤힌(Shaheen) 프로젝트를 추진하고, 석유화학 비중을 25%로 확대하며 신에너지 사업과 탄소 배출 감축을 적극 추진하고 있음.

에쓰-오일 매출액 및 영업이익률. [자료=버핏연구소]

에쓰-오일 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>