Update2026.05.21 목

NH투자증권은 5일 현대모비스(012330)에 대해 관세 환급 시작으로 연간 제조부문 흑자전환을 전망하며 투자의견 '매수'를 유지하고 목표주가 47만원을 제시했다. 현대모비스의 지난 2일 종가는 36만9000원이다.

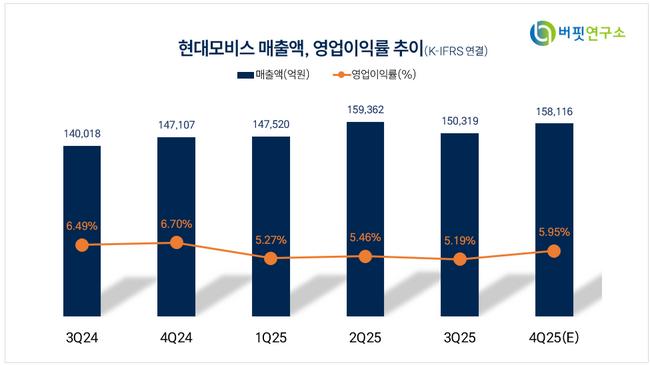

하늘 NH투자증권 연구원은 "4분기 매출액과 영업이익은 각각 15조9893억원, 9656억원을 기록할 것으로 예상된다"며 "4분기 관세는 1분기에 축적한 AS 재고 영향이 점점 희석되고 있어 부담이 늘었으나 일부 고객사로부터 환입이 시작되며 수익성 개선이 이뤄질 것으로 추정된다"라고 밝혔다.

현대모비스 매출액 비중. [자료=버핏연구소]

현대모비스 매출액 비중. [자료=버핏연구소]

그는 "4분기 실적은 고객사의 견조한 물량 확대와 로보틱스 사업 영역 확대에 따른 기업가치 재평가(Valuation Rerating) 중이다"라고 평가했다.

또 "첨단제조 생산세액공제(AMPC) 규모는 미국 전기차 생산 급감에 따른 우려에도 불구하고 4분기까지 견조한 아이오닉5 생산량으로 전분기 대비 소폭 축소된 235억원 수준으로 예상한다"고 덧붙였다.

끝으로 "목표주가는 12개월 선행 주당순이익(EPS)에 목표 주가수익비율(PER) 10.1배를 차용했다"며 "목표 PER은 글로벌 부품 업체들의 12개월 PER 평균값을 적용했다"라고 설명했다.

현대모비스 매출액 및 영업이익률. [자료=버핏연구소]

현대모비스 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>