Update2026.05.21 목

[버핏연구소=이승윤 기자] 시공테크(대표이사 김승태. 020710)가 1월 호텔,레스토랑,레저주 저PER 1위를 기록했다.

1월 호텔,레스토랑,레저주 저PER 9선. [자료=버핏연구소]

1월 호텔,레스토랑,레저주 저PER 9선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 시공테크가 1월 호텔,레스토랑,레저주 PER 3.06배로 가장 낮았다. 이어 신세계푸드(031440)(7.76), 참좋은여행(094850)(8.56), 골프존(215000)(9.11)가 뒤를 이었다.

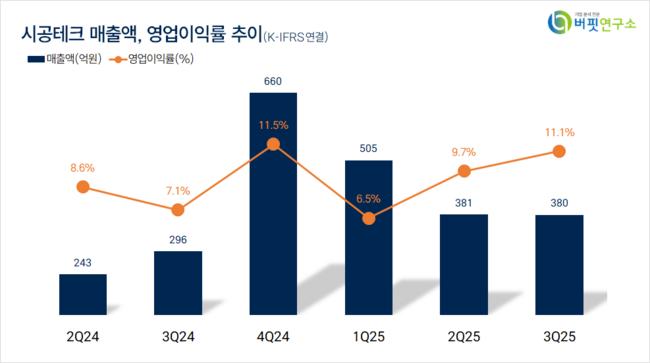

시공테크 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

시공테크 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

시공테크는 3분기 매출액 380억원, 영업이익 42억원으로 전년동기대비 매출액은 28.4%, 영업이익은 100% 증가했다(K-IFRS 연결).

지난해 4월 한덕수 테마주로 떠오르며 평균 3000원대였던 주가가 1만원대로 급등했다. 최고가는 4월 21일 1만650원이었다. 당시 윤석열 전 대통령의 탄핵 후 이뤄진 21대 대통령 선거 후보로 한덕수가 출마할 것이라는 이야기가 나오며 주목 받았다. 박기석 시공테크 회장이 과거 한덕수와 대통령 직속 국민경제자문회의 민간위원으로 활동한 이력이 있어 한덕수 테마주가 됐다.

하지만 5월이 되자 주가는 다시 3000원대로 추락했다. 슈퍼 개미인 임씨 부부가 차익 실현 목적으로 보유 주식을 전량 매도한 것이 고점 신호로 해석돼 다른 주주들도 주식을 매도한 것이다. 약 9개월이 지난 지금 시공테크의 주가는 지난달 26일 4455원으로 최고가를 찍은 뒤 다시 하락하고 있다. 7일 오후 2시 10분 기준 3912원에 거래되고 있다.

회사는 박물관, 과학관 등 전시문화시설을 기획, 설계, 제작설치하고 영상제작, 인테리어 설계도 진행한다. 1988년 2월 설립됐고 1999년 8월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>