Update2026.05.21 목

[버핏연구소=양동현 기자] LS증권은 9일 대양전기공업(108380)에 대해 차량용 ESC 센서 고성장과 수익성 개선을 바탕으로 2026년에도 매출과 영업이익 모두 사상 최대 실적을 경신할 것으로 전망했다. 투자의견은 ‘매수(Buy)’, 목표주가는 4만원을 유지했다.

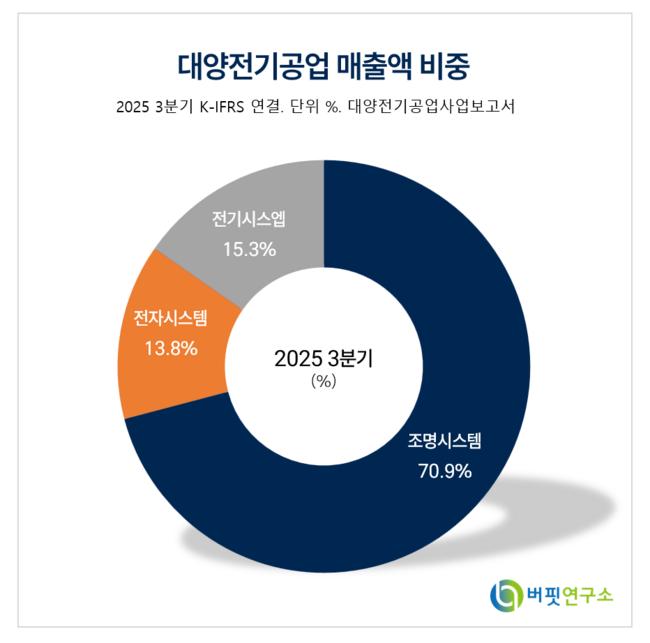

[대양전기공업 매출액 비중, 사진=버핏연구소]

[대양전기공업 매출액 비중, 사진=버핏연구소]

정홍식 LS증권 연구원에 따르면 대양전기공업의 2026년 연결 기준 매출액은 2440억원, 영업이익은 275억원으로 각각 전년 대비 5.8%, 9.2% 증가할 것으로 예상된다. 2025년에 이어 2년 연속 최대 실적을 경신하는 흐름이다. 영업이익률도 2024년 8.0%에서 2026년 11.3%까지 개선될 것으로 전망됐다.

실적 성장은 수주 확대와 제품 믹스 개선이 동시에 진행되고 있기 때문이다. 선박용 조명 부문은 전방 조선 산업 호조로 수주가 늘고 있다. 실제로 선박 조명 신규 수주액은 2024년 3분기 누적 630억원에서 2025년 3분기 누적 676억원으로 증가했다. 방산·배전반 부문 역시 안정적인 수주 흐름을 이어가며 매출 기반을 뒷받침하고 있다.

가장 눈에 띄는 변화는 차량용 ESC 센서(자동차 제동·자세 제어에 쓰이는 핵심 부품) 부문이다. 해당 부문 매출은 2021년 91억원에서 2024년 236억원으로 성장했으며, 2025년에는 379억원으로 전년 대비 60.8% 증가할 것으로 예상된다. 2026년에는 473억원까지 확대될 전망이다. 기존 국내 고객사 외에 중국 로컬 완성차 업체로 공급이 확대되고, 추가 고객 확보도 예정돼 있어 고성장 흐름이 이어질 가능성이 크다는 평가다.

수익성 개선도 뚜렷하다. 상대적으로 이익률이 높은 센서 부문 매출 비중은 2024년 12.0%에서 2025년 16.4%, 2026년에는 19.4%까지 확대될 것으로 전망된다. 여기에 매출 증가에 따른 고정비 부담 완화 효과가 더해지면서 영업이익률 상승이 이어지고 있다.

배당 확대 기대감도 투자 포인트로 제시됐다. 2024년 배당성향은 4.7%(주당배당금 100원)로 낮은 수준이었으나, 순현금이 2025년 3분기 기준 1,090억원까지 증가하는 등 재무구조가 매우 안정적이다. LS증권은 이러한 현금 창출력을 바탕으로 향후 배당금(DPS) 상향 가능성이 높다고 분석했다.

한편 LS증권은 대양전기공업의 2026년 예상 주가수익비율(PER)을 10배 수준으로 평가하며, 센서 사업의 구조적 성장과 이익 체력 개선을 감안할 때 중장기적인 주가 재평가 여지가 충분하다고 덧붙였다.

대양전기공업은 선박용 조명·전기장비 및 통신시스템을 주력으로 하는 조선기자재 전문 기업이다. 조선 경기 회복에 연동된 수주 구조를 기반으로 센서·수중로봇 등 해양·방산 분야로 사업을 확장하고 있다.

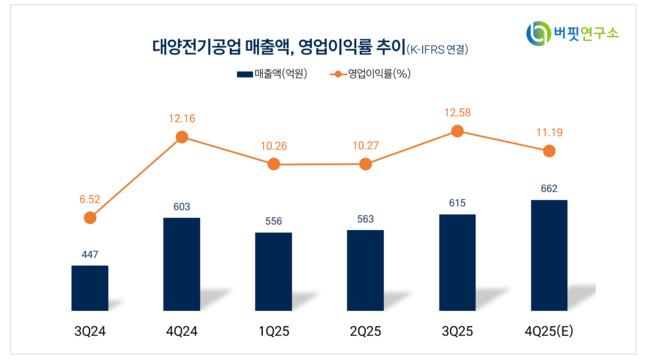

[매출액 영업이익률 추이, 사진=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>