Update2026.05.21 목

[버핏연구소=이승윤 기자] 호전실업(대표이사 박용철 박진호. 111110)이 1월 섬유,의류,신발,호화품주 고ROE+저PER+저PBR 1위를 기록했다.

1월 섬유,의류,신발,호화품주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

1월 섬유,의류,신발,호화품주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 호전실업이 1월 섬유,의류,신발,호화품주 고ROE+저PER+저PBR 1위를 차지했으며, TP(007980), 제이에스코퍼레이션(194370), 동인기연(111380)가 뒤를 이었다.

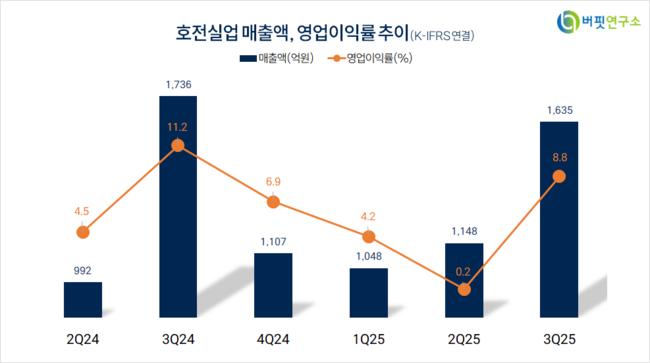

호전실업 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

호전실업 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

호전실업은 지난 3분기 매출액 1635억원, 영업이익 144억원으로 전년동기대비 매출액은 5.8%, 영업이익은 25.8% 감소했다(K-IFRS 연결).

호전실업은 2024년부터 소액주주들과 주식가치 저평가로 인해 갈등을 겪고 있다. 이에 호전실업을 지원하기 위해 김철웅 에코마케팅 대표가 지난해 9월 12일부터 12월 8일까지 총 5.36%의 지분을 매입했다. 구체적으로 김 대표, 에코마케팅 자회사 에코투자파트너스와 데일리앤코가 각각 1.25%, 1.44%, 2.67%를 사들였다.

소액주주연대가 호전실업에 주주환원 확대를 요구하며 내년 정기주주총회에서 예정된 이사 재선임 투표에서 반대표 행사를 예고했는데 이번 에코마케팅의 지원으로 호전실업이 유리해질 전망이다. 지난해 9월 기준 소액주주 지분율은 48.01%이고 호전실업 관계자들의 지분은 박진호 대표이사 사장 25.21%, 박용철 대표이사 회장 18.35%으로 총 43.56%다. 여기에 에코마케팅의 지분을 합치면 48.92%가 된다.

회사는 OEM 방식으로 스포츠 의류를 제조, 판매, 수출한다. 1985년 3월 설립됐고 2017년 2월 코스피에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>