Update2026.01.24 토

하나증권은 23일 삼성에스디에스(018260)에 대해 해상 운임 하락세가 지속되고 있으나 지역 내 운송 및 창고 수요 증가로 물류 부문 매출액이 전분기대비 성장했다며 투자의견 ‘매수’를 유지하고 목표주가 22만원을 제시했다. 삼성에스디에스의 전일 종가는 16만9200원이다.

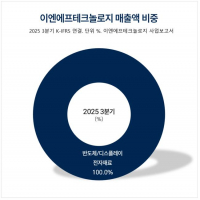

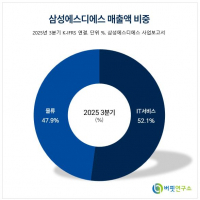

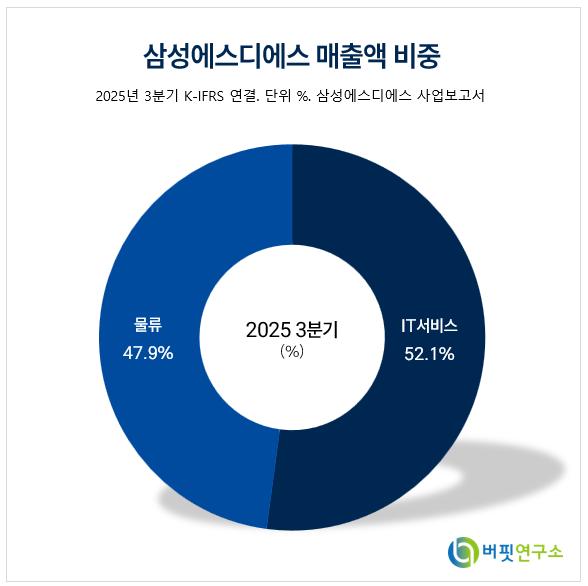

삼성에스디에스 매출액 비중. [자료=버핏연구소]이준호 하나 연구원은 “삼성에스디에스는 4분기 매출액 3조5368억원 영업이익 2261억원으로 컨센서스를 소폭 하회 추정치는 부합했다”며 “공공 업종 생성형 AI향 클라우드 인프라 제공 서비스 공급(CSP), GPU 제공 서비스(GPUaaS)사용량이 증가하고 있고 금융권 패브릭스 채택이 확인되나 성장폭은 기대치에 미치지 못 했다”라고 밝혔다.

삼성에스디에스 매출액 비중. [자료=버핏연구소]이준호 하나 연구원은 “삼성에스디에스는 4분기 매출액 3조5368억원 영업이익 2261억원으로 컨센서스를 소폭 하회 추정치는 부합했다”며 “공공 업종 생성형 AI향 클라우드 인프라 제공 서비스 공급(CSP), GPU 제공 서비스(GPUaaS)사용량이 증가하고 있고 금융권 패브릭스 채택이 확인되나 성장폭은 기대치에 미치지 못 했다”라고 밝혔다.

이어 “경기 둔화로 매출 일부 지연이 있었으며 1분기부터 공공, 금융 수주가 견조하기에 하반기 매출 반등을 기대한다”며 “시스템 통합(SI), IT 아웃소싱(ITO)는 여전히 클라우드 전환으로 인해 감소 중이다”라고 평가했다.

그는 “2026년 매출액 14조3506억원, 영업이익 1조52억원을 기록할 전망이다”며 “공공·금융 업종 클라우드 관리 서비스 기업(MSP) 수주, 행안부·경기교육청 소프트웨어 제공 서비스(SaaS) 본격 도입, B300 포함 GPUaaS 1분기 도입 및 AI 클라우드 수요 증가로 인한 클라우드 인프라 제공 서비스 공급 성장을 고려했을 때 무리 없이 달성 가능한 목표로 보인다”라고 분석했다.

또 “경기 둔화, 클라우드 전환으로 인한 IT 아웃소싱, 시스템 통합 매출 감소 폭 확대가 지속될 경우 매출 성장폭은 크지 않을 수 있으나 수익성은 개선될 것이다”며 “삼성 관계사 투자 확대, 국내 AI 에이전트 채택 수요 증가, 국가 AI 컴퓨팅 센터 발생 매출 전망에 상향 여지가 충분하다고 판단, 2026년 분기 실적 발표를 통해 하반기로 갈수록 연간 가이던스 상향 가능성이 높다고 전망한다”라고 덧붙였다.

끝으로 “국내 시스템 통합 기업들에 대해 증가한 관심 대비 삼성에스디에스의 수익률은 상대적으로 좋지 않지만 해당 관심을 숫자로 연결시킬 가능성이 높은 기업은 결국 삼성에스디에스다”며 “가이던스 상향 여지가 높아 하방은 제한적이며 보유 역량이 부각될 경우 상방이 크게 열릴 수 있다”라고 밝혔다.

삼성에스디에스는 1985년 설립, 2014년 상장한 회사로 삼성 관계사의 핵심 IT서비스 파트너로 성장했다. 동사는 IT기술 역량을 활용하여 고객의 요구에 맞는 다양한 IT서비스를 제공하고 있다.

당사가 제공하는 IT서비스는 크게 클라우드 서비스, 시스템 통합, IT 아웃소싱의 3개 분야가 있다. 최근에는 인도, 베트남, 중국에 글로벌 개발센터와 원격근무방식을 도입하여 디지털 혁신을 선도하고 있다.

삼성에스디에스 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성에스디에스 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>