Update2026.05.21 목

[버핏연구소=김도하 기자] 대신증권은 28일 SK텔레콤(017670)에 대해 지난해 일시적인 이익 부진을 뒤로하고 올해는 이익 체력을 회복할 것으로 분석했다. 이에 투자의견 ‘시장수익률(Marketperform)’을 유지하고, 목표주가를 6만7000원으로 상향했다. SK텔레콤의 전일 종가는 6만9400원이다.

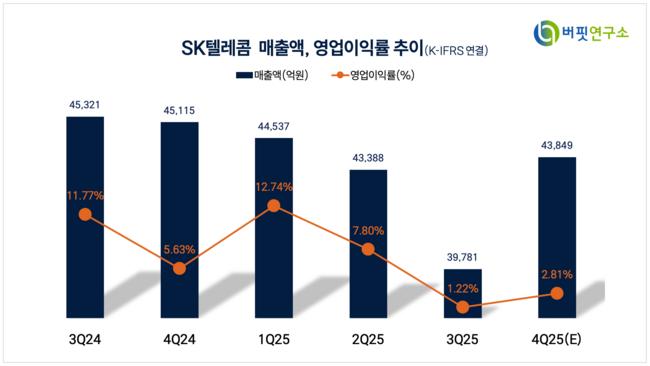

김희재 대신증권 애널리스트는 “지난해 발생한 사이버 보안 침해 사고에 따른 고객 보상 비용 지출과 인력 효율화 과정에서 일시적으로 인건비가 증가했다”며 “지난해 4분기 실적은 매출액 4조4000억원(전년대비 -3%), 영업이익 653억원(전년대비 -74%)으로 시장 컨센서스를 하회할 전망이다”고 밝혔다.

SK텔레콤 매출액 비중. [자료=버핏연구소]

SK텔레콤 매출액 비중. [자료=버핏연구소]

그는 “이동전화 수익은 2조5000억원(전년대비 -8%), 가입자당평균매출(ARPU)은 5% 하락한 2만7900원을 기록할 것으로 추정된다”며 “이러한 비용 요인들은 일시적이며 올해부터는 실적 정상화 궤도에 진입할 것”이라고 말했다.

또 “투자자들이 가장 주목하는 포인트는 배당 정책의 회복”이라며 “지난해 예상 주당배당금(DPS)은 실적 악화의 영향으로 1960원 수준까지 하락할 것으로 보이나, 올해는 이익 회복과 함께 DPS가 2800원(배당성향 50% 가정 시)으로 반등할 것”이라고 전망했다.

"만약 과거 평균 배당성향인 63%를 적용한다면 지난 2024년 수준인 3540원까지도 회복 가능하다"고 덧붙였다.

끝으로 대신증권은 AI 성과 가시화와 배당 불확실성 해소가 향후 투자의견 상향의 핵심 요인이 될 것이라고 짚었다.

SK텔레콤 매출액 및 영업이익률. [자료=버핏연구소]

SK텔레콤 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>