Update2026.05.31 일

[버핏연구소=김도하 기자] 키움증권은 23일 삼성생명(032830)에 대해 지난해 4분기 실적이 시장 기대치를 하회했으나, 보유 주식 가치 상승에 따른 자본 성장과 삼성전자의 주주환원 기대감이 여전히 강력하다고 분석했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가를 30만원으로 상향했다. 삼성생명의 20일 종가는 21만9000원이다.

안영준 키움증권 애널리스트는 “삼성생명의 지난해 4분기 지배주주순이익은 1857억원(전년동기대비 +187%)을 기록했으나, 이는 시장 컨센서스를 31% 하회한 수준이다”고 밝혔다.

이어 “예실차 부진과 손실부담계약비용 발생이 실적에 부정적인 영향을 미쳤지만, 연간 지배순이익은 2조3028억원(전년대비 +9%)으로 견조한 이익 체력을 유지했다”고 덧붙였다.

삼성생명 보험계약 비중. [자료=버핏연구소]

삼성생명 보험계약 비중. [자료=버핏연구소]

그는 “지난해 말 삼성생명의 자본은 보유 주식의 가치 상승에 힘입어 64조8000억원(전년말대비 +98%)을 기록했다”며 이번 리포트의 핵심으로 ‘자본의 급격한 팽창’을 지목했다.

특히 “올해 들어 삼성전자의 주가가 58% 급등하며, 1분기에만 약 30조원 이상의 추가적인 자본 증가가 예상되는 상황이다”며 “이러한 자본력을 바탕으로 한 삼성생명의 현재 주가는 여전히 저평가된 상태”라고 평가했다.

끝으로 “비록 지난해 주당배당금(DPS)이 5300원으로 예상치(5500원)를 소폭 밑돌았으나, 삼성전자의 3개년 주주환원 정책에 따른 특별배당 수혜 가능성이 여전히 유효하다”며 “자산 가치 증대와 주주환원 강화가 향후 강력한 주가 상승 동력이 될 것”이라고 전망했다.

삼성생명은 지난 1957년 설립된 생명보험사로 생존·사망보험 등의 보장성 및 저축성 보험상품과 서비스를 제공하며, 글로벌 자산운용사 지분투자 등을 통해 아시아에서 성장기회를 모색하고 있다.

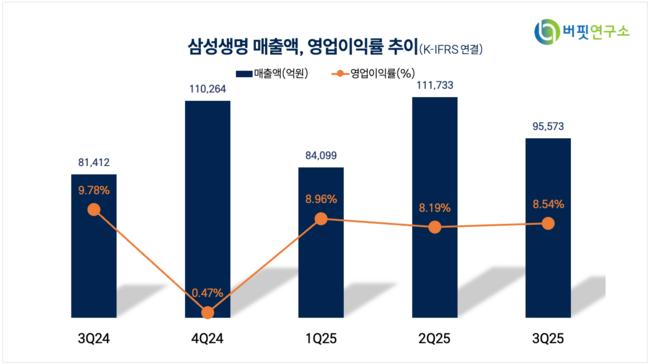

삼성생명 매출액 및 영업이익률. [자료=버핏연구소]

삼성생명 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>