Update2026.05.21 목

[버핏연구소=윤승재 기자] 대신증권이 16일 삼성전자(005930)에 대해 메모리반도체 초호황과 주주환원이 강화될 것이라며 투자의견 '매수'와 목표주가 27만원을 유지했다. 삼성전자의 지난 13일 종가는 18만3500원이다.

류형근 대신증권 애널리스트는 "2026년 영업이익 전망치를 기존 201조원에서 242조원으로 상향한다"며 "강한 이익 성장과 재무 체력 강화가 초과성장의 동력이 될 것"이라고 분석했다.

이어 "목표주가 27만원과 매수의견을 유지하며 적극적 매수 전략이 여전히 유효하다"고 평가했다.

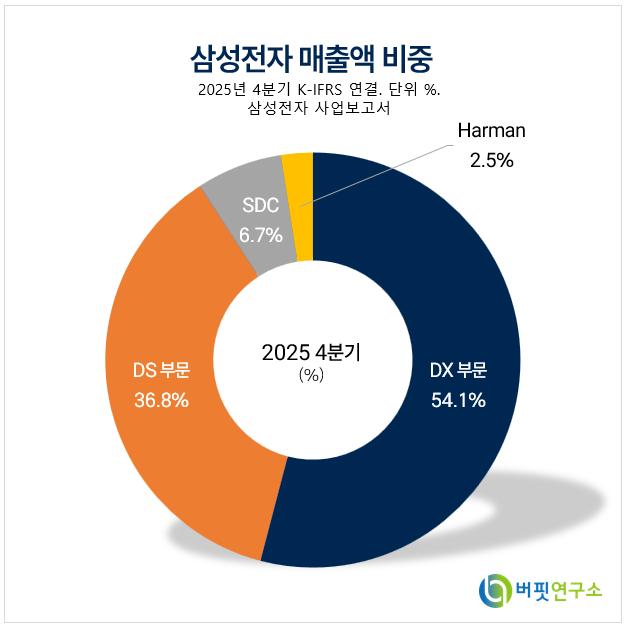

삼성전자 매출액 비중. [자료=버핏연구소]

삼성전자 매출액 비중. [자료=버핏연구소]

그는 "메모리반도체 2026년 1분기 연결기준 매출액을 131조원(전년동기대비 +65%), 영업이익을 45조원으로 전망한다"며 "이는 최근 1개월 시장 컨센서스 매출액인 118조원, 영업이익 38조원을 상회하는 수준이고, 특히 1개 분기 만에 연간 영업이익 전망치 43조6000억원을 돌파하는 것"이라고 설명했다.

이어 "고객사들이 가격 부담보다 물량 확보를 최우선시하면서 강한 가격 상승이 지속될 것"이라며 "2026년 2분기 평균판매단가(ASP)는 디램(DRAM)이 전분기대비 29%, 범용 디램이 30%, 낸드(NAND)가 19% 상승할 것"이라고 전망했다.

또 "2026년 1분기 부터 영업이익 1위 탈환이 가능할 것"이라며 "2026년 연간 영업이익률은 디램 76%, 낸드 47%에 달할 수 있다"고 덧붙였다.

비메모리 반도체와 세트 사업 부문도 중장기 회복 요인으로 제시됐다. 대신증권은 "비메모리반도체는 삼성파운드리 중심으로 경쟁력 회복을 기대한다"며 "충분한 투자 재원을 기반으로 한 기술 투자 강화, 지정학적 변화에 대비한 고객들의 선제적 대응 등이 회복을 이끌 것"이라고 설명했다.

세트 부문은 "AI 시대에 맞춤화된 포트폴이오 구축을 위해 새로운 변화를 추진 가능한 환경"이라며 "강한 재무 체력이 뒷받침되고 있는 만큼 유의미한 M&A 가능성도 주목할 필요가 있다"고 분석했다.

끝으로 "삼성전자의 현금 및 현금성자산이 2025년 말 125조8000억원에서 2026년 말 229조원, 2027년 말 297조원으로 늘어날 것으로 예상된다"며 "2026년 주당배당금(DPS)는 특별배당을 포함하여 9650원으로 전망하고, 자사주 소각과 추가 주주환원 정책 발표 가능성도 높다"고 덧붙였다.

삼성전자는 DX, DS, 디스플레이, 하만 등 전 사업부문을 영위하는 국내 대표 IT 기업이다.

삼성전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>