Update2026.05.21 목

[버핏연구소=이승윤 기자] IBK투자증권은 16일 롯데정밀화학(004000)에 대해 호르무즈 해협 이슈로 암모니아가 가격이 오르면서 롯데정밀화학이 국내 대표 암모니아 유통 허브로서 반사수혜가 있을 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 6만3000원으로 상향했다. 롯데정밀화학의 전일 종가는 5만1400원이다.

이동욱 IBK투자증권 애널리스트는 “호르무즈 해협 이슈에 대해 요소와 암모니아가 가장 민감하게 반응하고 있는 것은 질소비료가 중동 가스 및 암모니아 공급과 가장 직접적으로 연결돼 있기 때문”이라며 “인도 입찰 대기와 중동산 공급 차질 우려가 맞물리며 거래량은 줄었지만 오퍼 가격(매도자가 제시하는 가격)이 오르고 있고 암모니아도 아시아/유럽/미주 전 지역에서 동시다발적인 상승 압력이 나타나고 있다”고 전했다.

롯데정밀화학 매출액 비중. [자료=버핏연구소]

롯데정밀화학 매출액 비중. [자료=버핏연구소]

특히 ”암모니아는 유럽의 높은 TTF 가스(네덜란드 거래소) 가격, 쿠바 트리니다드 생산 차질, 인도네시아의 정기보수가 겹쳐 있다”며 “세계 질소 수급 밸런스가 빠르게 타이트해지고 있다”고 설명했다.

그는 “롯데정밀화학은 이런 국면에서 직접적인 제조원가 급등에 노출된 플레이어라기보다 국내 암모니아 유통 허브 성격이 강한 사업자라는 점이 중요하다”며 “롯데정밀화학은 암모니아를 핵심 제품/상품군으로 제시하고 있고 국내 최대 규모의 암모니아 저장 인프라를 보유하고 있다”고 전했다.

또 “최근 울산 터미널을 활용해 세계 최초의 상업 규모 그린 암모니아를 도입했다”며 “이는 롯데정밀화학이 단순 제조업체가 아니라 공급/저장/판매 플랫폼으로서의 위상을 확보하고 있음을 보여준다”고 밝혔다.

즉 “호르무즈 해협 차질 국면에서 롯데정밀화학의 핵심 경쟁력은 생산설비보다 탱크, 터미널, 조달선, 판매 네트워크에 있다”며 “결국 단기적으로는 국제가격 상승, 재고자산 가치 상승, 고객사의 선제 확보 수요 확대가 동시에 나타날 수 있어 이익 모멘텀은 오히려 강화될 가능성이 높다”고 판단했다.

끝으로 “롯데정밀화학의 현금 및 현금성자산은 2024년 2985억원에서 지난해 1720억원으로 감소해 현금 여력이 약화된 것처럼 보일 수 있으나 같은 기간 단기금융자산이 1544억원에서 2434억원으로 증가했다는 점을 함께 봐야 한다”며 “일부 현금성 자산을 단기운용자산으로 재배치한 성격이 강하다는 의미”라고 평가했다.

롯데정밀화학은 방수·방청 페인트 원료 ECH, 가성소다, 유록스, 암모니아로 구성된 케미칼사업과 메셀로스, 헤셀로스, 애니코트로 구성된 그린소재사업을 운영한다. 암모니아 벙커링 등 신사업을 추진하고 셀룰로스 제품의 신규용도를 개발하고 있다.

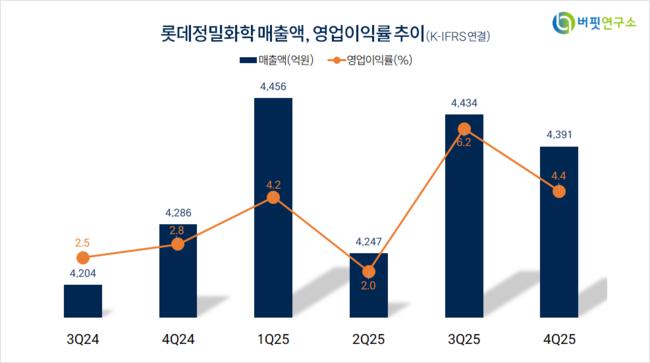

롯데정밀화학. 매출액 및 영업이익률. [자료=버핏연구소]

롯데정밀화학. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>