Update2026.05.21 목

[버핏연구소=김도하 기자] 유안타증권은 23일 HD현대마린솔루션(443060)에 대해 1분기 호실적 전망과 더불어 2분기 중 대주주 지분 매각에 따른 오버행(잠재적 매도 물량) 이슈가 해소될 것으로 분석했다. 이에 투자의견 ‘매수’와 목표주가 27만원을 유지했다. HD현대마린솔루션의 20일 종가는18만2700원이다.

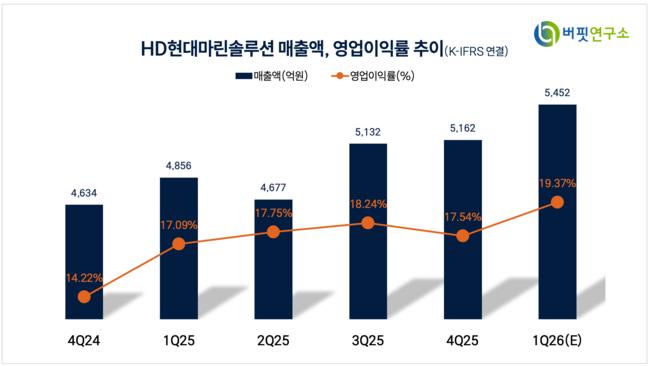

김웅민 유안타증권 애널리스트는 “HD현대마린솔루션의 1분기 매출액은 전년 대비 18% 증가한 5740억원, 영업이익은 24% 증가한 1030억원으로 추정된다”며 “유가 상승에 따른 벙커링 사업의 외형 성장과 고수익 사업인 육상발전 부문에서 100억원 이상의 이연 매출이 인식된 것이 주요 원인”이라고 밝혔다.

HD현대마린솔루션 매출액 비중. [자료=버핏연구소]

HD현대마린솔루션 매출액 비중. [자료=버핏연구소]

그는 “실적 우상향보다 중요한 변수는 재무적 투자자(FI)인 KKR의 지분 매각”이라며 “지난 1월 8일 블록딜 이후 잔여 지분율이 5%까지 하락한 상황에서, 3개월의 락업(보호예수) 기간이 끝나는 2분기 중 잔여 지분이 전량 매각될 경우 주가의 고질적인 저평가 요인이 해소될 것”이라고 말했다.

또 “미국과 이란 간의 긴장 고조로 선박을 통한 액화천연가스(LNG) 공급 필요성이 커지며 중장기적으로 부유식 액화천연가스 저장·재기화 설비(FSRU) 개조 수요가 발생할 가능성이 높다”며 “조선 업황의 변동성과 무관하게 선박 유지보수(AM) 및 디지털 솔루션 부문에서 안정적인 성장이 지속되고 있다는 점에 주목해야 한다”고 설명했다.

이어 “올해 실적 전망은 벙커링 및 AM 사업부의 고른 성장에 힘입어 견조한 흐름을 이어갈 것”이라며 “오버행 해소 이후에는 본질적인 이익 창출 능력이 주가에 본격적으로 반영되며 저가 매수 기회가 될 것”이라고 덧붙였다.

끝으로 “HD현대마린솔루션은 글로벌 선박 사후관리(AS) 시장의 지배적 사업자로서 높은 수익성을 유지하고 있다”며 “배당 성향 상향 등 주주환원 정책 강화에 대한 기대감도 향후 주가 상승의 촉매제가 될 것”이라고 분석했다.

HD현대마린솔루션은 선박의 전 생애주기에 걸친 통합 서비스를 제공하며 선박 부품 판매, 선박 개조, 벙커링, 디지털 제어 솔루션 등을 주요 사업으로 영위하고 있다.

HD현대마린솔루션 매출액 및 영업이익률. [자료=버핏연구소]

HD현대마린솔루션 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>