Update2026.05.21 목

[버핏연구소=이승윤 기자] 삼성증권은 23일 펄어비스(263750)에 대해 붉은사막 흥행에 올해 영업이익은 전년대비 증가할 것이나 2028년까지 신작 공백이 생길 것이라며, 투자의견 ‘중립’을 유지하고 목표주가를 4만2000원으로 상향했다. 펄어비스의 전일 종가는 4만1500원이다.

오동환 삼성증권 애널리스트는 “지난 20일 글로벌 동시 출시된 붉은사막은 첫날 판매량 200만장을 기록하며 흥행했다”며 “스팀에서는 최고 동시접속자 23만, 매출액 1위를 기록했고 PS스토어 매출액 순위는 국내 1위, 일본 3위, 미국 4위”라고 전했다.

펄어비스 매출액 비중. [자료=버핏연구소]

펄어비스 매출액 비중. [자료=버핏연구소]

다만 “메타크리틱 비평가 점수(78점)와 스팀 유저 평가(65.7%) 등 유저 평가에서 호불호가 갈린다”며 “출시 이후 판매량이 점진적으로 감소하며 올해 판매량은 600만장을 기록할 것”으로 전망했다.

그는 “2024년 3월 출시된 캡콤의 오픈월드 RPG 드래곤즈 도그마2는 출시 첫날 스팀 동시접속자 23만명을 확보하고 11일만에 200만장을 판매했음에도 출시 후 유저 편의성에 대한 호불호가 갈리며 판매량이 빠르게 감소했다”며 “붉은사막도 출시 이후 판매량 지속 여부가 올해 실적의 열쇠”라고 판단했다.

끝으로 “펄어비스는 이후 붉은사막의 DLC(디지털다운로드 컨텐츠) 출시나 멀티플레이 확장을 통해 라이프사이클을 확장시킬 계획”이라며 “그러나 DCL 출시까지는 1~2년의 시간이 필요하고 차기작 도깨비와 플랜8도 개발에 2년 정도 시간이 필요하기에 2028년까지는 신작 모멘텀 공백이 생길 것”이라고 밝혔다

펄어비스는 온라인게임 및 소프트웨어를 개발·판매한다. 게임 소프트웨어를 개발해 직접 퍼블리싱하거나 지역별 퍼블리셔를 통해 유통한다. '검은사막', 'EVE' IP 등 PC게임과 콘솔, 모바일 게임을 제공한다.

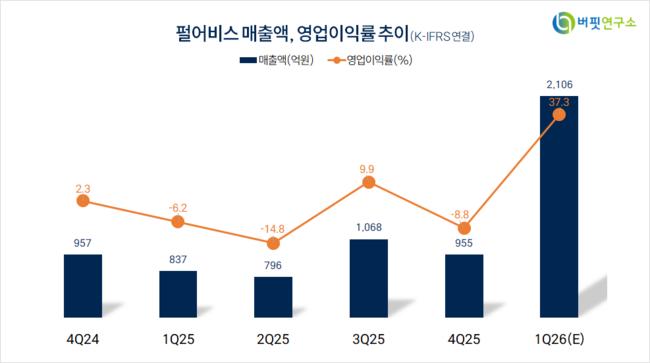

펄어비스. 매출액 및 영업이익률. [자료=버핏연구소]

펄어비스. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>