Update2026.05.21 목

[버핏연구소=이승윤 기자] NH투자증권은 23일 에코프로비엠(247540)에 대해 유럽 출시 예정인 EV2와 아이오닉3의 판매 호조가 예상되고 유럽 IAA 도입으로 중국 배터리 제조사 수주 확보 가시성이 높아졌다며, 투자의견 ‘매수’와 목표주가 24만6000원을 유지했다. 에코프로비엠의 전일 종가는 17만9100원이다.

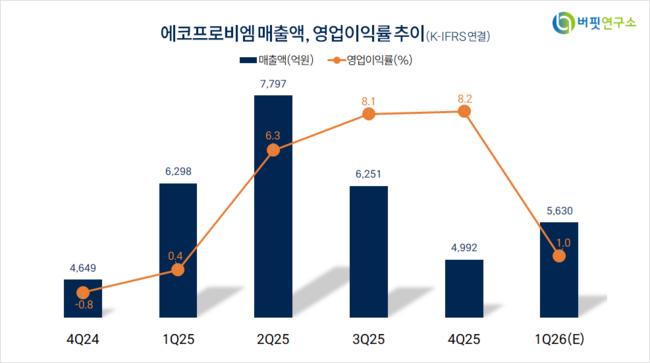

주민우 NH투자증권 애널리스트는 “올해 1분기 매출액 5630억원(전년동기대비 -11%, 이하 동일), 영업이익 59억원(+156.5%, 영업이익률 1.1%)으로 시장 예상(5405억원/22억원)을 상회할 것”이라며 “양극재 판매량은 전분기대비 10%, 판가는 2% 증가할 것”으로 전망했다.

에코프로비엠 매출액 비중. [자료=버핏연구소]

에코프로비엠 매출액 비중. [자료=버핏연구소]

또 “주력 고객사인 삼성SDI의 재고조정(지난해 3~4분기)이 마무리되고 재고축적이 나타나며 판매량이 회복될 것”이라며 “SK온향 판매는 미국 합작사 청산 여파로 전분기 수준의 판매량을 기록할 것”으로 예상했다.

그는 “올해 2분기 매출액 6842억원(-12%), 영업이익 253억원(-48.4%, 영업이익률 3.7%)으로 시장 예상(6670억원/120억원)을 상회할 것”이라며 “예상보다 높은 판가(전분기대비 +13%, 이하 동일)와 판매량(+12%)으로 호실적을 이어갈 것”으로 판단했다.

한편 “하반기 유럽 출시 예정인 신차 EV2, 아이오닉3의 판매 호조가 예상돼 올해 판매량을 6만7000톤에서 7만1000톤으로 6% 상향했다”며 “최근 유럽은 중국산 저가 EV(전기차)의 무분별한 가격경쟁을 막기 위해 수입 시 최저가격을 시행하고 있어 유럽 내 가격경쟁이 완화되고 있다”고 설명했다.

끝으로 “EV2, 아이오닉3에 삼성SDI의 각형전지, 에코프로비엠의 NCA 양극재가 탑재될 예정이라서 올해 2분기 배터리 공급이 시작되고 3분기 출시할 계획”이라며 “이 외 유럽 IAA 도입으로 중국 배터리 제조사향 신규 계약 확보 가능성도 있어 하반기 모멘텀이 있을 것”으로 기대했다.

에코프로비엠은 이차전지 핵심소재 중 양극소재를 제조·판매하며 니켈 함량 80% 이상의 하이니켈계 양극활물질을 생산한다.

에코프로비엠. 매출액 및 영업이익률. [자료=버핏연구소]

에코프로비엠. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>