Update2026.05.31 일

[버핏연구소=이승윤 기자] IBK투자증권이 27일 빙그레(005180)에 대해 지난 1월 해태아이스크림 흡수합병으로 일회성 비용이 발생했으나 하반기부터 해소되며 수익성이 개선될 것이라며, 투자의견 ‘매수’와 목표주가 9만5000원을 유지했다. 빙그레의 전일 종가는 7만3200원이다.

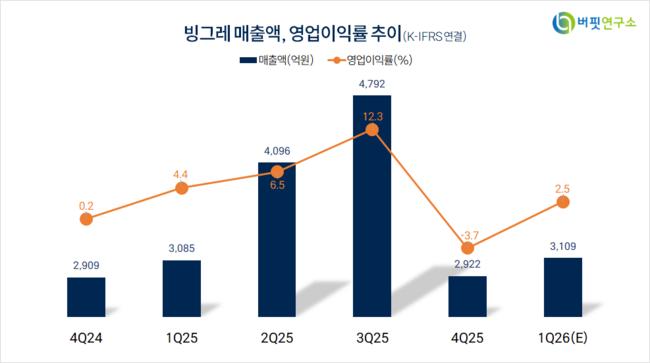

김태현 IBK투자증권 애널리스트는 “1분기 연결 매출액 3109억원(전년동기대비 +0.8%, 이하 동일), 영업이익 78억원(-42.2%)으로 시장 예상(3241억원/142억원)를 하회할 것”이라며 “내수 소비 위축이 지속되는 가운데 냉장 제품 판매가 감소할 것”으로 전망했다.

빙그레 매출액 비중. [자료=버핏연구소]

빙그레 매출액 비중. [자료=버핏연구소]

다만 “미국, 중국 등 해외 수출은 견조한 흐름을 유지하며 전년 수준의 매출 규모를 유지할 것”이라며 “반면 지난 1월 해태아이스크림 흡수합병 이후 희망퇴직을 실시한 가운데 일회성 조직·업무 통합 비용이 반영되며 영업이익은 감소할 것”으로 예상했다.

그는 “2분기까지는 합병 관련 비용 때문에 실적 기대감이 제한적이지만 하반기에는 조직 안정화 이후 중복 비용이 제거되며 수익성이 개선되고 사업 시너지가 나타날 것”이라며 “특히 해태아이스크림은 현재 수출 비중이 미미하지만 빙그레는 미국·유럽·중국·베트남 등 주요 해외 유통망을 이미 확보하고 있어 합병 이후 해태 제품의 해외 판로 확대가 용이할 것”으로 기대했다.

끝으로 “해태아이스크림 인수(2020년 10월) 이후 분기 25억원 수준의 무형자산상각비(산업재산권·고객 관계 무형자산상각비 등)가 발생했으나 5년의 내용연수가 끝나며 비용 인식이 종료돼 지난해 4분기 4억원으로 축소된 점도 긍정적”이라며 “이에 따라 올해 연간 무형자산상각비는 14억원(지난해 79억원)으로 감소할 것”으로 추정했다.

빙그레는 빙과류, 스낵, 우유 등을 제조 및 판매하는 식품사다. 바나나맛우유, 요플레, 투게더, 아카페라, 따옴 등을 생산한다.

빙그레. 매출액 및 영업이익률 추이. [자료=버핏연구소]

빙그레. 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>