Update2026.05.21 목

[버핏연구소=윤승재 기자] NH투자증권은 8일 컴투스(078340)에 대해 야구 게임 성수기 진입과 서머너즈워의 견조한 매출, 하반기 신작 모멘텀을 근거로 투자의견 매수를 유지하고 목표주가를 기존 3만8000원에서 4만3000원으로 상향했다. 컴투스의 전일 종가는 3만2100원이다.

안재민 NH투자증권 애널리스트는 “컴투스의 주력 캐시카우인 야구 게임 라인업은 3월 WBC를 시작으로 4월 KBO 정규 시즌 개막으로 이어져 본격적인 매출 성장세가 기대된다”며 “서머너즈워도 2026년 안정적인 실적을 유지하는 가운데 2분기 12주년 이벤트를 통해 또 한 번의 매출 반등을 견인할 것”이라고 분석했다.

컴투스 매출액 비중. [자료=버핏연구소]

컴투스 매출액 비중. [자료=버핏연구소]

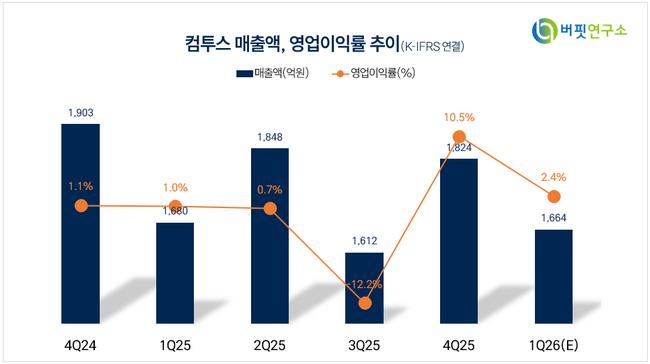

그는 “1분기 연결기준 매출액은 1698억원, 영업이익은 48억원으로 영업이익 기준 시장 컨센서스 39억원을 웃돌 것”이라며 “전통적인 게임 비수기임에도 3월 WBC 영향으로 야구 게임 매출 성장이 기대되고, 서머너즈워도 1월 반지의 제왕 컬래버레이션 효과로 실적이 선방한 것으로 판단한다”고 설명했다.

이어 “3분기에는 대작 타이틀인 도원암귀 크림슨 인페르노(Crimson Inferno)와 제우스:오만의 신 출시가 예정돼 있고, 데스티니차일드 IP 게임과 가치아쿠타:더게임(The Game)도 준비 중”이라며 “야구 게임과 기존 핵심 IP, 신작 모멘텀이 함께 이어질 수 있는 구조”라고 평가했다.

끝으로 “목표주가는 12개월 선행 EPS 2530원에 타깃 PER 17배를 적용해 산출했다”며 “2026년 연간 매출액 7426억원, 영업이익 252억원으로 수익성 회복이 본격화될 것”이라고 덧붙였다.

컴투스는 1998년 설립돼 2007년 상장한 모바일 게임 개발사다. 2014년 출시한 서머너즈워가 대표 캐시카우로 자리잡고 있으며, 최근에는 컴투스프로야구, 컴투스프로야구V, MLB 9이닝스, MLB 라이벌 등 야구 게임 비중이 빠르게 확대되고 있다.

컴투스 매출액 및 영업이익률. [자료=버핏연구소]

컴투스 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>