Update2026.05.21 목

[버핏연구소=정지훈 기자] 유안타증권이 23일 HD현대마린솔루션(443060)에 대해 "새로운 대규모 수입원의 발생으로 선박엔진의 발전시장 최대 수혜주가 될 것"이라며 투자의견 '매수'와 목표주가 27만원을 '유지'했다. HD현대마린솔루션의 전일종가는 23만2500원이다.

HD현대마린솔루션 매출액 비중. [자료=HD현대마린솔루션 사업보고서]

HD현대마린솔루션 매출액 비중. [자료=HD현대마린솔루션 사업보고서]

김용민 유안타증권 연구원은 1분기 영업이익 추정치를 1030억원에서 940억원으로 하향했다. 100억 이상의 육상발전 부문 매출인식이 추가로 지연됐으며, 환율 상승으로 인한 외화 공사손실충당부채 상승에 기인했다. 지연된 매출을 반영한 2분기 영업이익은 1160억원으로 예상했다.

김용민 연구원은 "HD현대중공업은 미국 에페리온 에너지 그룹으로부터 엔진발전기 공급계약 내용을 공시했다"며 "선박용 4행정 엔진이 데이터센터향 발전용으로 공급됨에 따라 OEM의 외형과 이익은 성장하겠으나, HD현대마린솔루션의 육상발전 엔진 애프터마켓(AM) 사업부의 수혜가 더욱 기대된다"고 밝혔다.

이어 "HD현대마린솔루션의 발전용 엔진은 독자 개발한 힘센(HIMSEN) 엔진이며 AM 또한 독자 공급하고 있다"며 "육상발전 AM사업의 수익성은 HD현대마린솔루션의 부문내 가장 높다"고 설명했다.

HD현대마린솔루션은 선박부품 공급, 벙커링, 친환경 개조공사, 디지털 솔루션 사업을 영위하고 있다. 현재는 HD현대와 협업하여 메타오션데이터 사업을 개발하고 인수합병(M&A), 드라이 독(Dry Dock) 사업 강화로 기자재 사업을 확대하고 있다.

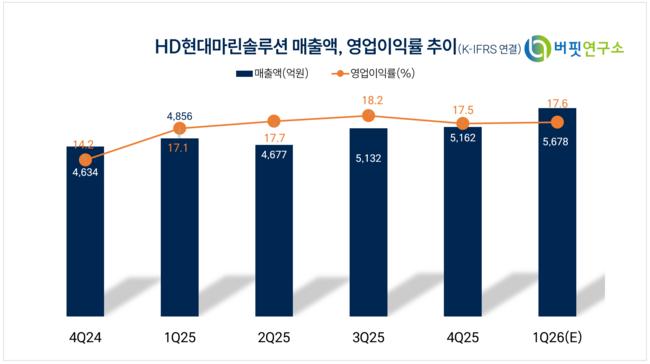

HD현대마린솔루션 매출액 및 영업이익률 추이. [자료=버핏연구소]

HD현대마린솔루션 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>