Update2026.05.21 목

[버핏연구소=홍승환 기자] 하나증권은 27일 기아(000270)애 대해 SUV 및 HEV/EV 관련 효과가 클 것이란 기대를 근거로 투자의견 ‘매수’를 유지하고 목표주가21만원을 제시했다. 기아의 지난 종가는 15만3400원이다.

송선재 하나증권 연구원은 “기아의 이번 1분기 실적은 관세 및 인센티브 증가로 전년동기대비 부진했지만 글로벌 도매판매와 중국 제외 도매판매는 각각 78만대/76만1000대였고 매출액으로 반영되는 연결 매출대수는 74만대였다”며 “친환경차 소매판매는 전년동기대비 33% 증가한 23만2000대 이 중 HEV와 EV가 각각 13만8000대/9만4000대였다”라고 밝혔다.

기아 매출액 비중. [자료=버핏연구소]이어 “매출액/영업이익은 29조5000억원/2조2100억원, 영업이익률은 7.5%를 기록, 물량 정체에도 ASP 상승이 만회했다”며 “매출원가율은 80.3%로 전년동기대비 2% 상승했지만 관세 여향을 제외하면 77.8%였을 것이다”라고 분석했다.

기아 매출액 비중. [자료=버핏연구소]이어 “매출액/영업이익은 29조5000억원/2조2100억원, 영업이익률은 7.5%를 기록, 물량 정체에도 ASP 상승이 만회했다”며 “매출원가율은 80.3%로 전년동기대비 2% 상승했지만 관세 여향을 제외하면 77.8%였을 것이다”라고 분석했다.

그는 “판매보증비가 전년동기대비 1.4% 상승하면서 판관비율이 12.2%로 1.2% 상승, 그 결과 영업이익률은 3.2%하락했다”며 “영업이익 변동에는 가격, 믹스, 환율 등이 긍정적이었지만 인센티브 증가, 기타 비용 등이 부정적이었고 관세도 –7550억원이 반영되었다”라고 평가했다.

또 “올해 도매판매 목표는 335만대, 이번 1분기 판매는 사업계획을 초과한 것임을 컨퍼런스 콜에서 강조했다”며 “오는 2분기 이후 시장별 대응 전략을 보면 미국에서는 혼류 생산을 통해 HEV 생산량을 늘리고 텔루라이드/셀토스 신차에 HEV 라인업을 강화하는 등 HEV 판매를 85% 늘린다는 목표이다”라고 덧붙였다.

끝으로 “유럽에서는 EV2/EV4 현재 생산으로 경쟁력을 확보하고 PV5와 셀토스/K4 신차도 투입한다”며 “인도에서는 GST 인하로 쏘넷이 호조를 보이고 셀토스 및 EV/HEV 신차를 출시할 계획, 인센티브는 미국은 큰 변동이 없으나 유럽에서는 중국 전기차들과의 경쟁으로 증가해 당분간 1분기 수준이 유지될 것으로 예상 중이다”라고 밝혔다.

기아는 지난 1944년 설립되어 1973년 유가증권시장에 상장된 완성차 제조업체로, 현대자동차그룹 계열사이다. 승용, RV, 상용 등 다양한 차종을 생산하며, 국내(광명, 화성, 광주, 서산)와 해외(미국, 슬로바키아, 멕시코, 인도, 중국) 생산거점을 보유하고 있다. 최근에는 차량 전자화 관련 미래기술과 전기차, 하이브리드, 연료전지 등 친환경 분야의 특허확보를 강화하며, 로봇, 모빌리티, 수소 등 신사업 및 신기술 분야로 사업영역을 확대하고 있다.

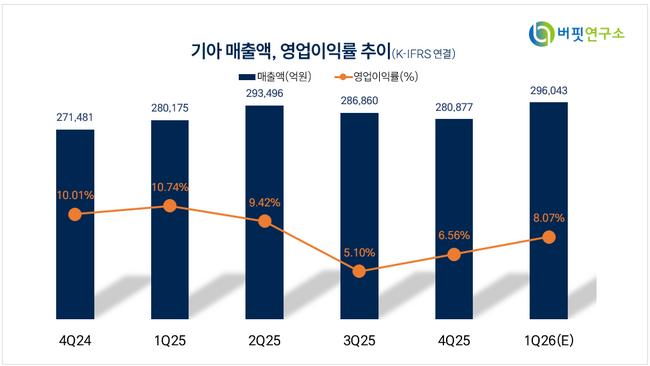

기아 매출액 및 영업이익률 추이. [자료=버핏연구소]

기아 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>