Update2026.05.21 목

NH투자증권은 28일 HS효성첨단소재(298050)에 대해 타이어코드가 안정적인 현금창출원 역할을 지속하는 가운데 탄소섬유 신규 수요처 확보와 슈퍼섬유 수익성 개선이 기대된다며, 투자의견 ‘매수’를 유지하고 목표주가를 32만원으로 14.3% 상향했다. HS효성첨단소재의 전일 종가는 23만9000원이다.

최영광 NH투자증권 애널리스트는 “예상보다 견조한 타이어코드 수요와 슈퍼섬유 수익성 개선 흐름을 반영해 2026년과 2027년 영업이익 전망치를 기존 대비 각각 15.8%, 8.7% 상향했다”고 설명했다.

HS효성첨단소재 매출액 비중. [자료=버핏연구소]

HS효성첨단소재 매출액 비중. [자료=버핏연구소]

그는 “타이어코드가 안정적인 캐시카우(Cash Cow) 역할을 지속하는 가운데 슈퍼섬유의 영업이익률은 2025년 -56.3%에서 2026년 -21.7%로 개선되고, 2027년에는 손익분기점 수준에 도달할 것”이라고 전망했다.

이어 “탄소섬유는 1분기 풍력 블레이드와 드론 등 신규 어플리케이션향 판매가 개시되며 가동률이 개선됐다”며 “2026년 3분기와 2027년 1분기 베트남 신규 설비가 각각 5000톤씩 가동될 예정이어서 중국 매출 비중 축소와 베트남 매출 비중 확대에 따른 믹스 개선 효과가 기대된다”고 분석했다.

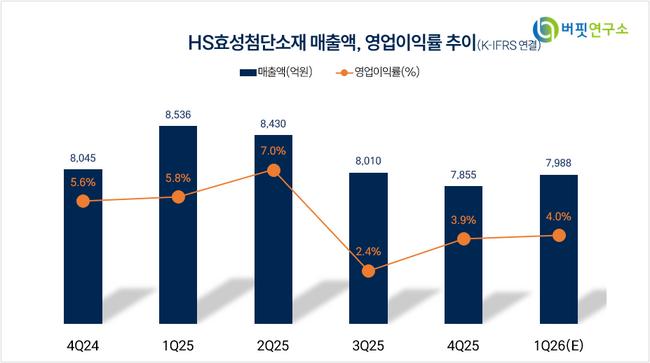

1분기 연결기준 매출액은 8290억원으로 전년동기대비 2.9% 감소했으며, 영업이익은 344억원으로 전년동기대비 29.9% 줄었다. 다만 전분기 대비로는 영업이익이 13.7% 증가했고, 컨센서스에 부합했다.

최 애널리스트는 “타이어코드는 판가 하락 여파로 수익성이 악화됐으나 2분기 판가에는 높아진 원재료 가격이 전가돼 수익성이 정상화될 것”이라며 “탄소섬유는 신규 어플리케이션 인증 평가 완료로 판매량과 판가가 모두 상승했고, 아라미드는 방탄용 판매 증가가 수익성 개선에 기여했다”고 덧붙였다.

HS효성첨단소재는 타이어코드, 에어백, 시트벨트 등 자동차용 폴리에스터 및 나일론 원사 제품을 생산한다. 타이어코드를 주력으로 하며 탄소섬유와 아라미드 생산능력 확대를 통해 신규 성장동력 투자를 이어가고 있다.

HS효성첨단소재 매출액 및 영업이익률 추이. [자료=버핏연구소]

HS효성첨단소재 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>