Update2026.05.21 목

[버핏연구소=홍승환 기자] 삼성증권은 HD현대일렉트릭(267260)(이하 현대일렉트릭)에 대해 한국과 북미 증설로 인한 외형 성장이 가능한 것을 근거로 투자의견 ‘매수’ 목표주가 153만원을 제시했다. 현대일렉트릭의 전일 종가는 123만8000원이다.

HD현대일렉트릭 매출액 비중. [자료=버핏연구소]

HD현대일렉트릭 매출액 비중. [자료=버핏연구소]

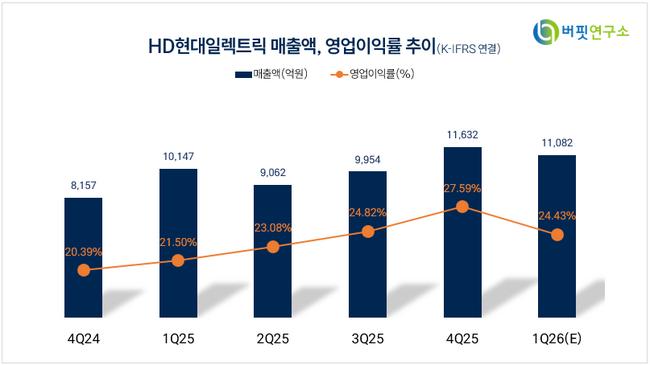

한영수 삼성증권 연구원은 “매출이 11% 감소해 연결 영업이익이 전분기 대비 20% 감소하고 이익률도 둔화됐다”며 “하지만 이는 일시적인 현상으로 회계적인 착시라고 설명했다”라고 밝혔다.

이어 “별도 영업이익률은 전분기 대비 27.1%로 개선, 매출 역시 별도 기준으로는 성장했고 본사는 꾸준히 제품을 공급하는 중이다”며 “단지 생산된 제품 중 일부가 아직 고객에게 인도되지 못 한 상태고 해당 부분이 연결 조정을 통해 실적에서 제외, 이는 다음 분기에 반영될 것이다”라고 분석했다.

그는 “지난 2024년말 매출 인식 기준 강화와 선적과 배송 기간이 긴 북미 지역의 영향력 확대로 분기 단위 실적 변동성이 커지고 있는 상황이고, 이는 얼마전 경쟁사 실적에서도 발견된 현상, 연간 기준 실적 전망에 미치는 영향은 제한적이다”라고 평가했다.

또 “국내외 전력기기 산업 주가가 모두 급등을 거듭하고 섹터 내에서 현대일렉트릭은 상대적으로 현재 주가를 설명하는 것이 용이하다”며 “우선 회사의 사업구조가 단순하고 주력이 초고압 제품, 북미 비중도 높은 편이고 이론적으로 사업구조가 단순할수록 밸류에이션 프리미엄 거래가 정당화된다”라고 덧붙였다.

끝으로 “해외에서는 초고압의 강자이자 복합기업인 GE 버노바가 높은 밸류에이션에 거래 중이고 국내 경쟁사들 밸류에이션도 최근 급등했다”며 “현대일렉트릭 목표주가를 153만원으로 상향, 회사를 포함한 국내 전력기기 3사의 합산 시총과 이익으로 산출한 평균 올해 P/E(주가수익비율) 54배를 적용했다”라고 밝혔다.

HD현대일렉트릭은 지난 2017년 현대중공업 전기전자사업부문 인적분할로 설립되었고, 2022년 플라스포를 인수했다. 발전부터 소비에 이르는 전력공급 과정에 필요한 전력변압기, 고압차단기 등 전력기기와 배전반, 중저압차단기, 전동기 등 회전기기를 제작·공급하고 있다. 최근에는 전 사업의 전기화 및 탈탄소화에 대응하여 전력에너지의 효율적 사용 솔루션 사업과, 마이크로그리드를 활용한 탄소중립 융복합사업을 에너지 신사업으로 추진하고 있다.

HD현대일렉트릭 매출액 및 영업이익률 추이. [자료=버핏연구소]

HD현대일렉트릭 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>