Update2026.05.21 목

[버핏연구소=윤승재 기자] NH투자증권은 30일 에코프로비엠(247540)에 대해 삼성SDI 향 유럽 EV, 원통형 전지 핵심 벤더임을 감안할 때 수요 전망치 상향의 수혜가 예상된다며 투자의견 '매수'를 제시하고 목표주가를 기존 24만6000원에서 28만원으로 상향했다. 에코프로비엠의 전일 종가는 21만2500원이다.

주민우 NH투자증권 애널리스트는 "삼성SDI의 유럽 EV(아이오닉3, EV2, 아우디(AUDI), 벤츠(BENZ), 비엠더블유(BMW)) 판매 확대의 낙수효과를 누리게 될 전망이다"며 "원통형 전지(BBU, 전동공구) 판매 회복의 직접적인 수혜도 예상된다"고 설명했다.

이어 "유럽 내 산업가속화법(IAA)와 EU-UK 무역협정(TCA) 규정을 고려한 전방 고객들의 전략이 수정되고 있다"며 "닝더스다이(CATL)를 비롯한 신규 고객향 수주 가능성도 높아지고 있어 연내 헝가리 2공장 (5.4만톤, 28년 가동) 증설을 예상한다"고 덧붙였다.

에코프로비엠 매출액 비중. [자료=버핏연구소]

에코프로비엠 매출액 비중. [자료=버핏연구소]

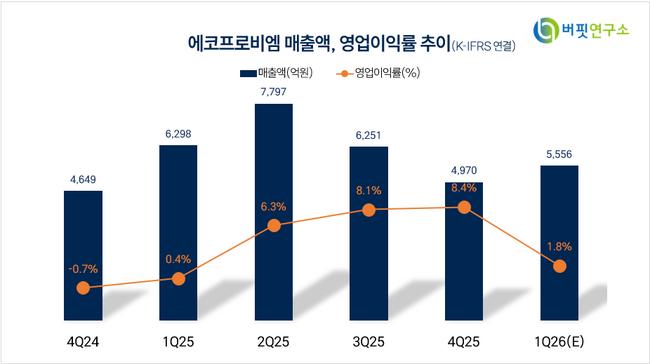

그는 "1분기 매출액 6054억원(전년동기대비 -4%), 영업이익 209억원으로 컨센서스(5556억원/98억원)를 상회한다"며 "양극재 판매량과 판매가격이 증가한 영향"이라고 설명했다.

이어 "주력 고객사인 삼성SDI의 유럽 신규 볼륨모델(EV2, 아이오닉3)향 엔씨엠에이(NCMA) 양산이 시작됐고 전동공구와 배터리백업장치(BBU) 수요 개선에 힘입어 Non-EV향 판매가 개선된 영향이다"며 "SK온향 판매는 약 4000톤(비중 24%)으로 유럽향(VW ID.4) 물량이 점진적으로 회복되며 전분기 대비 성장했다"고 밝혔다.

끝으로 "2026년 매출액 7181억원, 영업이익 244억원으로 컨센서스(6759억원/179억원)을 상회할 전망"이라며 "1분기 호실적의 배경이 지속되며 판가와 판매량 모두 성장세를 이어갈 것"이라고 분석했다.

에코프로비엠은 양극재 사업을 전문화로 하고 하이니켈 양극재를 주력으로 생산한다. 최근 글로벌 시장점유율 2년 연속 1위를 달성했으며, 포트폴리오 확대와 CAPA 증설, 투자비용 절감을 통해 경쟁력 강화를 추진하고 있다.

에코프로비엠 매출액 및 영업이익률 추이. [자료=버핏연구소]

에코프로비엠 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>