Update2026.05.21 목

[버핏연구소=윤승재 기자] NH투자증권은 8일 키움증권(039490)에 대해 2분기 증시 활황 수혜와 3분기 외국인 통합계좌 서비스 개시로 리테일 1위 사업자 입지가 강화될 전망이라며, 투자의견 ‘매수’와 목표주가 70만원을 유지했다. 키움증권의 전일 종가는 46만6000원이다.

윤유동 NH투자증권 애널리스트는 “투자자들의 가장 큰 관심은 외국인 통합계좌 서비스 추진 현황”이라며 “지난 2월 미국법인을 통해 미국 온라인 증권사 Webull과 협업을 체결했고, 3분기 말 서비스 개시를 목표로 현재 시스템을 구축 중”이라고 설명했다.

키움증권 영업실적 비중. [자료=버핏연구소]

키움증권 영업실적 비중. [자료=버핏연구소]

그는 “2분기는 국내 일거래대금이 5월 4일 92조원, 5월 6일 127조원을 기록하는 등 증시 활황에 따른 수혜가 기대된다”며 “3분기에는 위불(Webull)과의 서비스 오픈으로 외국인 통합계좌 시장에서 선두권에 진입할 전망”이라고 분석했다.

이어 “키움증권은 일본 온라인 증권사 라쿠텐과도 협업을 논의 중이며, 향후 주요 국가별로 영역을 확장할 계획”이라며 “해외주식 거래 중개 수수료율도 거래대금 확대에 따른 협상력 강화로 낮아진 만큼, 통합계좌 수수료율 역시 유사한 흐름을 보일 것”이라고 내다봤다.

또 “업계 내 시장점유율 상승을 위해 단기적 가격 경쟁보다는 고객 편의성 강화를 통한 개인투자자 저변 확대에 집중할 계획”이라며 “영웅문 플랫폼의 ETF 거래 친화적 개편, 6월 1일 퇴직연금 서비스 출시, 9월 14일 KRX 거래시간 연장 시행 등이 개인투자자 비중이 높은 키움증권에 긍정적으로 작용할 것”이라고 덧붙였다.

키움증권은 2000년 키움닷컴증권으로 창립했으며, 2009년 코스피로 이전 상장했다. 리테일 브로커리지 부문에 강점을 가진 증권사로 주식중개 시장 점유율 1위를 유지하고 있다.

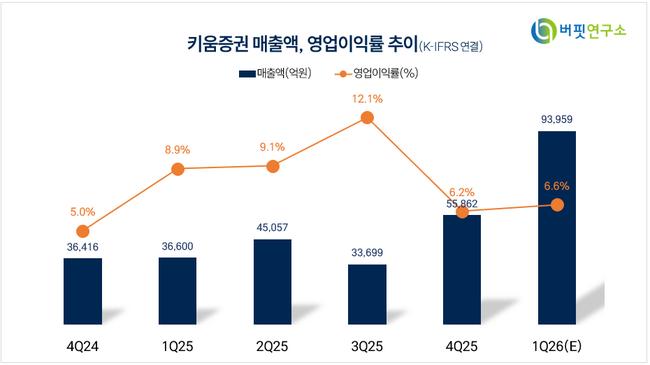

키움증권 매출액 및 영업이익률. [자료=버핏연구소]

키움증권 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>