Update2026.05.21 목

[버핏연구소=이승윤 기자] 유안타증권은 8일 HD현대중공업(329180)에 대해 모든 사업이 호조를 보이는 상황에서 지난달 발행된 교환사채(EB)의 교환 물량 매도가 주가에 단기 하방 압력을 줄 수 있다며, 투자의견 ‘매수’를 유지하고 목표주가를 84만2000원으로 상향했다. HD현대중공업의 전일 종가는 69만3000원이다.

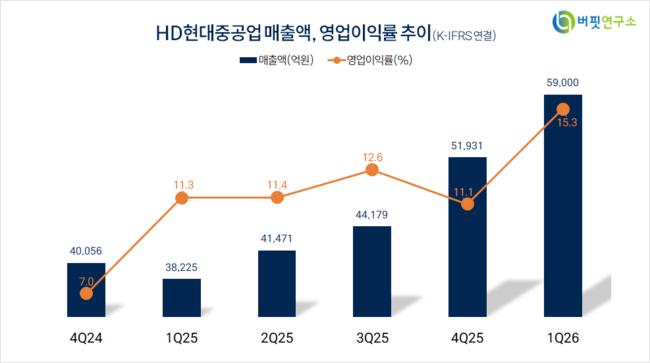

김용민 유안타증권 애널리스트는 “1분기 매출액 5조9000억원, 영업이익 9054억원을 기록하며 업종내 지속적인 이익 개선 사이클을 증명했다”며 “지난해 상반기 발생한 영업이익 9050억원을 한 개 분기만에 달성하며 전 사업부문의 영업이익률이 전분기대비 성장했다”고 전했다.

HD현대중공업 매출액 비중. [자료=버핏연구소]

HD현대중공업 매출액 비중. [자료=버핏연구소]

김용민 애널리스트는 “일회성 비용은 존재하지 않았고 환율로 인한 이익도 100억원 내외“라며 “조업일수 감소에도 유기적인 이익률 개선이 발생했다”고 밝혔다.

김 애널리스트는 “상선 사업은 선박의 가격이 오르며 이익률이 개선됐고 해양 부문도 수익성이 높을 것으로 보이며 중형선의 수익성도 대형선에 뒤쳐지지 않는다”며 “특수선 사업의 파이프라인(수주 예정 프로젝트)도 동남아를 대상으로 영업 중이고 HD현대중공업의 독자 브랜드 엔진 ‘HIMSEN(힘센)’이 데이터센터향 발전엔진 사업에서 압도적 1등을 차지했다“고 설명했다.

그는 “모든 사업이 호조를 보이는 상황에서 HD현대중공업 주가에 단기 하방 압력을 줄 수 있는 요소는 지난달 발행된 EB의 교환 물량 매도”라며 “현재 주가가 교환가액(52만3125원)을 가볍게 초과하는 상황에서 교환청구 시작일(다음달 14일)에 EB 기초자산 453만주(4.32%)가 차익실현 매물로 등장할 수도 있으나 이로 인한 단기 조정이 발생하면 이를 오버행 리스크(대량 매도 물량이 풀릴 가능성) 해소로 인식해 향후 주가 반등이 가능할 것”으로 예상했다.

끝으로 “주요 주가 상승 요소는 데이터센터 향 발전엔진 추가수주, 중속엔진 캐파 증설 공시, 특수선 사업 신규 수주, MASGA 펀드 발효”라며 “주요 주가 하락 요소는 EB 차익실현 물량, 홍범도함 화재의 손실규모 확정으로 인한 분기 실적 악화”라고 판단했다.

HD현대중공업은 일반상선, 고부가가치 가스선, 해양관련 선박 건조, 친환경 선박 개발을 담당하는 조선사업과 원유생산 설비, 플랜트공사를 영위하는 해양플랜트사업을 운영한다.

HD현대중공업. 매출액 및 영업이익률. [자료=버핏연구소]

HD현대중공업. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>