Update2026.05.21 목

[버핏연구소=이승윤 기자] 신한투자증권은 15일 JYP ENT.(035900)에 대해 소속 그룹들의 글로벌 영향력이 확대되고 음원 스트리밍과 유튜브 소비가 늘어나며 비수기인 1분기에도 호실적을 기록했다며, 투자의견 ‘매수’와 목표주가 9만6000원을 유지했다. JYP ENT.의 전일 종가는 5만9000원이다.

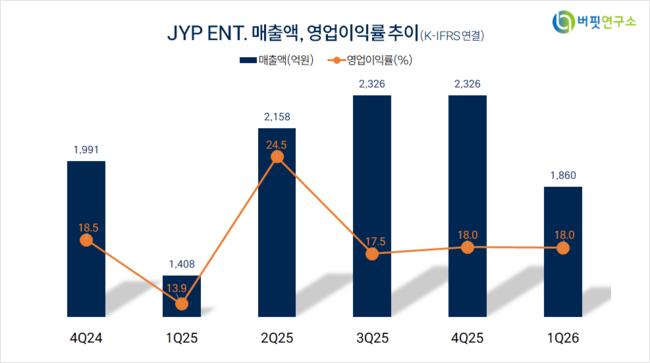

지인해 신한투자증권 애널리스트는 “매출액 1860억원(+32%, 이하 전년동가대비), 영업이익 334억원(+70%), 영업이익률 17.9%로 기대치를 상회했다”며 “1분기는 엔터업계의 전통적인 비수기로 JYP도 1분기 신보가 2개밖에 없었는데도 이룬 결과”라고 설명했다.

JYP ENT. 매출액 비중. [자료=버핏연구소]

JYP ENT. 매출액 비중. [자료=버핏연구소]

지인해 애널리스트는 “음악 부문은 스트레이키즈(스키즈)의 과거 앨범이 지속적으로 판매되고 국내외 음원 스트리밍과 유튜브를 소비하는 사람들이 늘어나며 매출액 450억원(+1%)을 기록했다“며 “공연 부문은 트와이스 북미투어 횟수를 29회로 늘리고 저연차 그룹의 월드투어가 본격화되며 매출액 409억원(+89%)을 기록했다”고 전했다.

지 애널리스트는 “광고 부문은 그룹의 인지도가 높아지며 분기 최대 매출액인 136억원(+51%)을 기록했다”며 “MD 부문은 판매 채널과 상품 카테고리를 확장하고 그룹 라이센싱(IP 대여)을 강화하며 매출액 606억원(+85%)을 기록했다”으로 밝혔다.

그는 “라이센싱의 예시로 올해 1분기 트와이스 월드투어 21개 도시에서 모두 팝업을 진행했다”며 “기존 공연 MD의 당일 현장 판매 외에 주요 도시별 한정 제품을 선보이고 공연장/팝업 상품을 구분하며 신규 추가 매출액이 발생해 향후 이를 전체 그룹에 적용할 계획”이라고 전했다.

이어 “월드투어 없이도 스키즈의 SKZOO(스키주) 팝업스토어(현지 MD 기획, 일본 반다이 가챠 콜라보)를 주요 도시에서 개최했다”며 “올해 1분기 전체 그룹 매출액은 1056억원(28%), 영업이익률은 4%p 개선됐고 2분기 그룹의 컴백이 늘어나고 트와이스와 저연차 그룹의 월드투어 스케일이 확장되며 MD 전략을 강화해 연내 호실적이 이어질 것”으로 전망했다.

끝으로 “하반기에 있을 스트레이키즈의 대규모 월드투어 발표, 주력 그룹의 글로벌 영향력 확대, 저연차 그룹의 성장이 이어지고 있다”며 “올해와 내년 PER은 각각 16배, 14배로 하락 위험은 적다”고 판단했다.

JYP ENT.는 아티스트 발굴·육성, 음반·콘텐츠 기획 및 제작, 매니지먼트 사업을 운영한다. 트와이스, 스트레이키즈, 엔믹스, 킥플립 등이 소속되어 있다.

JYP ENT.. 매출액 및 영업이익률. [자료=버핏연구소]

JYP ENT.. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>