Update2026.05.21 목

[버핏연구소=손민정 기자] DS투자증권이 19일 한솔케미칼(014680)에 대해 "올해 고객사 가동률 상승으로 전 사업부의 고른 성장이 기대되며, 주주환원 확대 기조 역시 긍정적"이라며 투자의견 '매수'를 유지하고 목표주가를 40만원으로 '상향'했다. 한솔케미칼의 전일종가는 31만9500원이다.

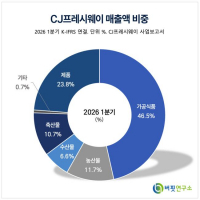

한솔케미칼 매출액 비중. [자료=한솔케미칼 사업보고서]

한솔케미칼 매출액 비중. [자료=한솔케미칼 사업보고서]

이수림 DS투자증권 애널리스트는 "한솔케미칼의 1분기 실적은 매출액 2319억원, 영업이익 444억원으로 시장 전망치를 하회했다"며 "나프타 가격 상승에 따른 과산화수소 원가 부담 증가와 디스플레이 고객사의 QD-LCD(Quantum Dot LCD, QLED) 출하량 감소로 QD 소재 매출이 줄어든 영향"이라고 분석했다.

이수림 애널리스트는 2분기 수익성 회복에 대해 "과산화수소 단가 인상을 완료해 1분기 원가 손실분을 만회할 것이고, 원가 상승으로 인한 수익성 훼손 우려는 없다"며 "고수익성 제품군인 QD 매출 감소는 아쉽지만, 프리커서와 과산화수소, 바인더의 고른 성장이 이를 충분히 상쇄할 것"이라고 설명했다.

이 애널리스트는 "올해는 전방 고객사들의 신규 팹 가동 효과로 2분기부터 과산화수소의 계단식 매출 성장이 두드러지며 연간 영업이익 1895억원을 달성할 것"이라며 "내년에는 하프늄계 D램 3사 진입 등 하이케이(High-K) 프리커서의 활약으로 관련 매출이 30% 이상 급증할 전망"이라고 진단했다.

끝으로 그는 "지난 18일 공시한 600억원 규모의 자사주 취득 및 소각 계획을 비롯해 최근 주주환원정책 확대 기조를 감안하면 연내 추가적인 매입 및 소각 가능성도 열려 있다"고 평가했다.

한솔케미칼은 과산화수소, 제지용 약품 등 정밀화학 제품을 비롯해 반도체용 프리커서(전구체), 디스플레이용 QD(양자점) 소재, 이차전지용 바인더 등 전자재료 사업을 영위하고 있다. 최근 고부가가치 첨단 소재 중심으로 사업 포트폴리오를 다각화하며 외형 성장을 지속하고 있다.

한솔케미칼 매출액 및 영업이익률 추이. [자료=버핏연구소]

한솔케미칼 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>